0 € d’effort d’épargne pour investir dans l’immobilier avec le prêt in fine

Pas

d’effort d’épargne, des avantages fiscaux, et même, quand on choisit

bien son offre, pas d’apport… le prêt in fine peut être une aubaine

pour les investisseurs désireux d’investir dans l’immobilier. Investir

sans effort d’épargne, comment est-ce possible ? Tout simplement en

nantissant un placement financier de type assurance-vie pour garantir

le remboursement du prêt. Une contrainte qui est largement compensée si

l’on considère les multiples atouts du crédit in fine. On fait le point

pour vous et on vous en dit plus sur une offre de crédit à ne pas

manquer !

Crédit amortissable vs. crédit in fine

Pour financer un projet d’investissement immobilier, vous pouvez recourir à deux types de crédits : le crédit amortissable (le classique) et le crédit in fine. Quelle différence entre les deux ?

Avec le crédit amortissable, plus largement répandue, vous aurez à rembourser à la fois le capital emprunté et les intérêts à chaque mensualité.

Cette mensualité reste fixe pendant toute la durée du prêt, en revanche

les intérêts d’emprunt diminuent au fur et à mesure que le capital est

amorti.

A l’inverse, avec le crédit in fine, le remboursement du capital n’est pas étalé dans le temps.

Il est remboursé en une seule fois, à l’échéance. Seuls les intérêts

d’emprunt et les assurances devront être remboursés mensuellement

durant toute la durée de l’emprunt. Mais en comparaison au crédit

amortissable, les intérêts sont plus élevés.

Le capital n’étant à rembourser qu’à la fin du prêt, les loyers générés

peuvent permettre d’accélérer vos projets d’investissement via l’effet

de levier du crédit et sans qu’aucun effort d’épargne ne soit

nécessaire pendant toute la durée du crédit.

Toutefois, il vous faudra recourir au nantissement d’un placement financier

pour garantir le remboursement du prêt. Un défaut qui n’en est pas

vraiment un si en face, cela vous permet de faire l’impasse sur un

remboursement mensualisé du prêt jusqu’à la fin du crédit vous

obligeant par la même occasion, d’avoir à assumer une dépense

supplémentaire, le montant des loyers générés ne permettant pas de

couvrir le remboursement du crédit.

Là est le principal intérêt du crédit in fine, investir dans

l’immobilier sans avoir à assumer de dépense supplémentaire pendant

toute la durée du crédit. En résumé : investir avec 0 € d’effort d’épargne.

Dans le cadre du nantissement d’un placement financier (par exemple

votre assurance-vie), la banque vous demandera d’effectuer des

versements sur ce placement si le capital disponible est insuffisant.

L’objectif est de faire fructifier les versements et de réserver cette

somme au remboursement du prêt une fois l’échéance arrivée à son terme.

Le capital alloué au remboursement du prêt est bien entendu bloqué.

Celui-ci continue à fructifier et tout surplus non nécessaire au

remboursement du prêt peut être utilisé comme bon vous semble.

Exemples

Investir en SCPI avec le crédit amortissable

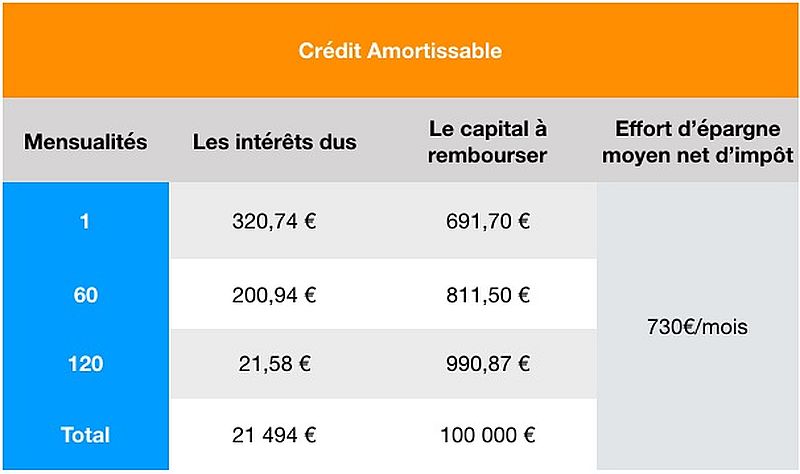

Tom décide d’investir en achetant des parts de SCPI à crédit. Pour ce faire, il réalise un emprunt de 100 000 € sur 10 ans au taux de 4 % (hors assurance). Les parts de SCPI lui permettent de générer un rendement de 4,5 %, soit 375 € par mois (282,45 € net d’impôt).

Avec un crédit amortissable, la mensualité s’élève à 1012,45 €. Le

montant des intérêts d’emprunt diminue au fur et à mesure de

l’amortissement de l’emprunt. La part relative au paiement des intérêts

diminue au fil du temps tandis que la part relative au remboursement du

capital emprunté augmente.

Au total, le crédit lui coûtera 121 494 €, dont 21 494 € d’intérêts.

Les parts de SCPI acquises à crédit qui lui permettent de générer un

rendement de 4,5 % par an, soit 375 € par mois, ne lui permet pas de

couvrir la totalité du crédit. Pour chaque mensualité, Tom aura un effort d’épargne de 730 € par mois.

A l’issue de son investissement, Tom détiendra ainsi des parts de SCPI d’une valeur de 105 115 € (hypothèse d’une revalorisation de 0,5% par an).

Investir en SCPI avec le crédit in fine

Prenons l’hypothèse dans laquelle Tom souhaite contracter un crédit in fine au taux de 4,5 %.

Il n’aura à rembourser que les intérêts de 375 € pour chaque

mensualité. Le remboursement du capital emprunté, soit 100 000 €, sera

effectué à l’échéance. Au total, le crédit lui coûtera 145 000 €. Plus

cher que le crédit amortissable, le crédit in fine permet en revanche

de couvrir à 100 % les intérêts d’emprunt sans qu’aucun effort

d’épargne ne soit nécessaire.

Le crédit in fine est adapté lorsque l’emprunteur ne dispose pas d’une

capacité d’épargne, mais détient un placement qu’il peut nantir. Mais

choisir un crédit in fine peut être intéressant même dans le cas où on

a une capacité d’épargne. Dans notre exemple, si Tom place sa capacité d’épargne de 730 €/mois dans un contrat d’assurance-vie, il aurait ainsi 104 400 € sur son contrat au bout de 10 ans (hypothèse de rendement 3,5%*), contre 105 115 € s’il avait placé sa capacité d’épargne dans un crédit amortissable.

D’un point de vue financier, les deux types de crédit aboutissent à un

résultat très proche. Néanmoins, grâce au crédit in fine, Tom aura plus de souplesse.

Il ne sera pas obligé de sortir 730 € tous les mois comme pour le

crédit amortissable, mais pourra épargner comme il le souhaite, en

fonction de son budget chaque mois, sans craindre de ne pas pouvoir

rembourser son crédit à l’échéance puisqu’il dispose d’un contrat

d’assurance-vie qu’il a nanti.

Conclusion : si d’un point de

vue financier, le crédit amortissable semble la meilleure option, le

crédit in fine ne manque pas d’atout et est notamment adapté aux

emprunteurs qui n’ont pas la capacité d’épargner un montant fixe chaque

mois.

Comment être éligible au prêt in fine ?

Vous l’aurez compris, pour l’obtention d’un prêt in fine, la principale condition est le nantissement d’un placement financier.

C’est une garantie qui permet à l’établissement de crédit de se

couvrir. Avec le nantissement d’un placement financier, la banque

s’assure que vous disposez d’une somme suffisante pour le remboursement

du capital au terme de votre crédit. Dans le cas de fonds insuffisants

à date, la banque peut exiger la souscription d’un placement financier

avec l’abondement d’une somme vous permettant d’atteindre et de solder le capital à rembourser à la fin du crédit.

Pour être éligible à ce type de prêt, il est nécessaire :

- d’avoir une situation financière solide,

- de pouvoir mettre, la plupart du temps, un apport significatif,

- de procéder au nantissement d’un placement financier.

Ensuite, chaque établissement de crédit proposant ce type de prêt a ses propres critères de souscription.

*Les parts de SCPI de

rendement sont des supports de placement à long terme (minimum 10 ans)

et doivent être acquises dans une optique de diversification de votre

patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du

placement. Le capital investi dans une SCPI n’est pas garanti. La

valeur de part d'une SCPI évolue dans le temps, en relation étroite

avec l’état de la conjoncture de l'immobilier d'entreprise. Cette

conjoncture suit des cycles successifs, avec des phases à la hausse et

à la baisse. - La diminution des revenus locatifs.

Dans un contexte économique moins favorable, la baisse des revenus

locatifs versés aux associés est due à la diminution du taux

d’occupation financier et/ou à la baisse du montant global des loyers

versés par les locataires. Cette baisse peut être toutefois atténuée

par l’effet de la mutualisation des risques grâce à la diversification

immobilière et locative du portefeuille de la SCPI. - La liquidité. La SCPI n’étant pas

un produit coté, elle présente une liquidité moindre comparée aux

actifs financiers. Les conditions de cession (délais, prix) peuvent

ainsi varier en fonction de l’évolution du marché de l’immobilier

d'entreprise et du marché des parts de SCPI. Un crédit vous engage et doit être

remboursé. Vérifiez vos capacités de remboursement avant de vous

engager. Aucun versement, de quelque nature que ce soit, ne peut être

exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts

d’argent. En matière de crédit immobilier, le(s) futur(s) emprunteur(s)

bénéficie(nt) d’un délai de réflexion de 10 jours après réception de

l’offre de prêt pour donner son (leur) accord.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu