De

1 000 € à 1 million €, tout le monde peut investir à son échelle avec

son épargne disponible. En revanche, les supports à privilégier

différeront selon la somme à investir, allant des supports les moins

risqués pour une épargne plus modeste à des supports plus risqués mais

potentiellement plus rentables pour les investisseurs avec une épargne

plus fournie. Bien sûr, le choix des supports de placement dépend de la

situation financière, des objectifs d'investissement et de la tolérance

au risque de chacun. Mais il reste toutefois essentiel de bien mesurer

quels sont les placements à envisager selon son épargne de disponible.

On fait le point dans cet article.

Avec 1 000 €, commencez petit mais voyez grand

Avec 1 000 € à investir, l’objectif sera de privilégier un support

d’épargne à la fois peu risqué et accessible pour faire face à tout

besoin imprévu de trésorerie.

Bien sûr, il est compréhensible d’être réticent à placer sur des

produits d’épargne par peur d’avoir besoin de cet argent en cas

d’imprévu.

Si les livrets d’épargne réglementés offrent à l’épargnant la

possibilité de récupérer l’argent instantanément, l’assurance-vie le

propose tout autant. Vous pouvez récupérer les fonds investis à tout moment avec le rachat instantané.

L’autre atout de l’assurance-vie est sa fiscalité. Lorsque votre contrat atteint 8 ans ou plus, vous bénéficiez d'un abattement fiscal annuel sur vos rachats.

Cet abattement s'élève à 4 600 € pour une personne seule et 9 200 €

pour un couple. Pour en profiter le plus tôt possible, il suffit de

prendre date, c’est-à-dire ouvrir un contrat d’assurance vie en

effectuant un premier versement.

1 000 € est un montant peut-être modeste pour espérer en tirer des

gains considérables, mais ceci dit, c’est un excellent capital de

départ pour songer à ouvrir un produit d’épargne, notamment une

assurance-vie. Celle-ci offre une large palette de supports,

allant du moins risqué (le fonds en euros) au plus risqué (les unités

de compte). Si les unités de compte (actions, obligations, OPCVM,

SCPI…) offrent un potentiel de rendement plus élevé, ils ne confèrent

aucune garantie en capital. Au contraire, un fonds en euros est le

support le moins risqué de l’assurance-vie, un support à privilégier

avec 1 000 € à investir.

Les contrats d’assurance-vie qui proposent de placer à 100 % en fonds

en euros sont peu nombreux, exigeant la plupart du temps un montant

minimum investi en unités de compte. Le contrat d’assurance-vie peut

offrir cette possibilité avec le fonds en euros Suravenir Opportunités

2.

Celui-ci est disponible sans aucune contrainte d’investissement en unités de compte. Autrement dit, vous

pouvez allouer 100 % de votre capital sur le fonds en euros Suravenir

Opportunités 2 dont le rendement 2022 est ressorti à 2,10 %**. Idéal pour les profils très défensifs.

Avec un capital initial de 1 000 € investi en fonds en euros dans

l’assurance-vie, vous pouvez mettre en place, par la suite, des versements programmés

pour épargner de manière constante. Vous choisissez un montant fixe à

verser à intervalles réguliers, comme mensuels ou trimestriels, ce qui

vous permet de constituer progressivement un plus gros capital.

Bien sûr, vous pouvez adapter vos versements programmés en fonction de

vos besoins et de votre situation financière. Augmenter ou diminuer les

montants des versements ou modifier la fréquence des versements en

fonction de vos préférences et de vos capacités financières changeantes.

Avec 10 000 €, placez sans prendre trop de risque

10 000 € est déjà une belle somme pour se concocter une petite poche

d’épargne investie sur des placements sécuritaires. Mais on peut aussi

commencer à investir dans des supports un peu plus risqués, mais

surtout plus rentables.

Avec 10 000 €, il convient cependant de privilégier encore le fonds en

euros du contrat d’assurance-vie, mais aussi de sélectionner deux ou

trois autres supports pour diversifier, et optimiser le rendement, en

respectant le profil de risque. Une unité de compte immobilière, un

fonds obligataire voire même, dans certains cas, un fonds actions, sont

totalement adaptés pour un investisseur au profil équilibré qui cherche

à diversifier. Combiner fonds euro et unités de compte est d’autant

plus intéressant que certains assureurs propose en ce moment des rendements boostés sur le fonds euro pour des allocations qui contiendraient au minimum 50 % en unités de compte.

Nous abordons ici le cas d’un épargnant qui détient déjà une épargne de

précaution placée sur des supports sécuritaires tels que des livrets

d’épargne réglementés (Livret A, LDDS…) et qui possède donc une épargne

disponible de 10 000 €. Avec cette somme, il peut envisager de choisir

des placements qui combinent deux principes :

• Un rendement stable,

• Un risque maitrisé.

Voici deux exemples d’allocation qui semble adaptée selon son profil :

1. S’il a un profil défensif,

le pack Euro-Immo est une solution d’épargne clé en main pour miser à

la fois sur de la performance et de la sécurité. Pour résumer

simplement le fonctionnement de ce pack, l’assureur Generali propose de

booster la performance de son fonds en euros Netissima avec une part

investie en unités de compte d’au minimum 50 %. Cela concerne tous les

nouveaux versements réalisés jusqu’au 15 mai 2023.

2. S’il a un profil équilibré,

cet investisseur se tournera plutôt vers l’offre disponible chez

Suravenir. Vous profitez d’une bonification de + 1 % net sur le

rendement du fonds en euros Suravenir Opportunités 2 en 2023 et 2024 si

votre allocation comporte un minimum de 50 % en unités de compte. Cette

bonification est appliquée sur tous les versements réalisés jusqu'au

30/06/2023.

Avec la bonification de + 1 % net sur le rendement sur le fonds en euros Suravenir Opportunités 2, ce dernier afficherait un rendement de 3,10 % net en 2023 pour un investissement en gestion libre (2,10 %** net en 2022 + 1 % de bonification).

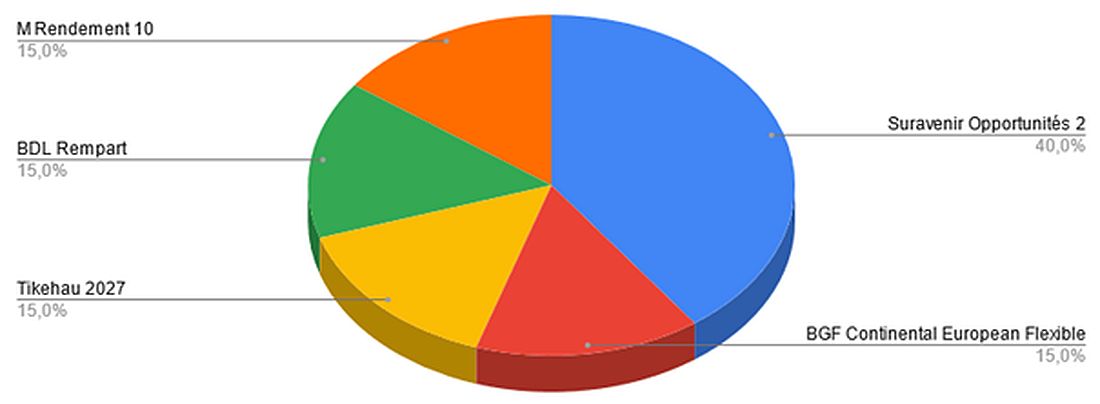

Pour compléter son allocation avec des unités de compte, il pourra investir sur 4 OPCVM diversifiés (Fonds d’actions européennes, fonds diversifiés, fonds obligataires, et produit structuré) avec la répartition suivante :

Avec 100 000 €, privilégiez une allocation diversifiée

Avec 100 000 €, la diversification est une stratégie efficace pour

espérer profiter de rendements plus élevés tout en réduisant le risque.

L’objectif est de répartir vos fonds sur plusieurs types

d'investissements, tels que des actions, des obligations, de

l’immobilier, des fonds de Private Equity, etc.

En investissant dans différentes classes d'actifs, vous pouvez profiter

des performances de plusieurs marchés et secteurs. Par exemple, alors

que les actions peuvent offrir un potentiel de rendement plus élevé,

les obligations peuvent offrir une stabilité et une protection contre

les fluctuations du marché. En conséquence, une combinaison judicieuse

de supports d’investissement peut vous permettre de tirer parti des

opportunités de rendement tout en atténuant les risques.

La répartition de votre portefeuille d’actifs dépend également de votre

tolérance au risque. Selon votre profil de risque, vos objectifs

financiers et votre horizon de placement, vous pouvez ajuster la

répartition de vos actifs pour répondre à vos besoins spécifiques. Par

exemple, si vous avez une tolérance au risque élevée, vous pouvez

choisir d'allouer une plus grande partie de votre portefeuille à des

investissements plus risqués, tels que des actions, tandis que si vous

avez une tolérance au risque plus faible, vous pouvez opter pour une

répartition plus équilibrée avec une plus grande part d'obligations et

d'autres actifs moins risqués.

En revanche, bien choisir ses supports d’investissement prend du temps. Avec la gestion pilotée,

vous déléguez le choix des supports. En confiant la gestion de vos

placements à un gestionnaire professionnel, vous gagnez du temps et

profitez de son expertise pour une allocation totalement adaptée à

votre profil d’épargnant (prudent, équilibré ou dynamique). Cela

simplifie grandement le choix des supports d’investissement.

Avec 1 million €, diversifiez davantage !

Avec un tel montant à investir, préférez une allocation diversifiée

comme vu précédemment pour un capital à investir de 100 000 €. Mais à

cela, vous pouvez réserver une plus grande part du capital à l’immobilier.

Réaliser un investissement locatif en direct ou via la Pierre Papier

(avec les SCPI) est un excellent moyen de percevoir des revenus

complémentaires mais c’est aussi un parfait investissement pour prévoir

la transmission de son patrimoine.

Mais si la pierre est largement privilégiée, une alternative beaucoup

moins contraignante concurrence cette dernière. Le succès de la

Pierre-Papier n’est plus à prouver. Contrairement à l’immobilier

locatif en direct, la SCPI vous déleste d’une gestion contraignante. Elle permet aussi de mutualiser le risque

puisque votre épargne est répartie sur plusieurs actifs et bénéficie

donc d’une diversification sectorielle et d’une diversification

géographique.

Pour définir simplement leur fonctionnement, les SCPI (Société Civile

de Placement Immobilier) sont des véhicules d'investissement qui

permettent aux investisseurs de détenir des parts d’un parc immobilier.

Les SCPI achètent et gèrent des immeubles puis les investisseurs qui

détiennent des parts de SCPI reçoivent des dividendes en fonction de la

performance des investissements.

Investir en SCPI présente de nombreux avantages. Tout d'abord, vous

n’avez pas à vous soucier de la gestion quotidienne des biens

immobiliers. En effet, c'est la SCPI elle-même qui gère l'ensemble du

patrimoine immobilier, de la recherche des locataires à la gestion des

loyers en passant par l'entretien des biens. Cela permet aux

investisseurs de profiter pleinement des avantages de l'immobilier sans les contraintes de gestion.

Un autre atout concerne les SCPI européennes.

En investissant en dehors des frontières françaises, les SCPI profitent

de la stabilité et de la performance du marché immobilier européen, et

font profiter aux épargnants d'un traitement fiscal avantageux, ce qui en fait un choix attractif pour diversifier son patrimoine et optimiser sa fiscalité.

La SCPI Novapierre Allemagne 2

est notamment appréciée des épargnants pour sa fiscalité. Cette SCPI

était d’ailleurs classée en tête de notre palmarès 2022. Les biens

acquis par la SCPI Novapierre Allemagne 2 sont essentiellement des

actifs commerciaux qui se situent principalement en Allemagne. En 2022,

la SCPI a offert un taux de distribution de 4,50 %* (contre 3,39 % en

2021). La hausse du rendement devrait d’ailleurs se poursuivre pour

2023 avec un rendement prévisionnel (non garanti) ciblé entre 4,5 % et

5 %.

* Le Taux de Distribution est

égal au rapport entre le dividende brut versé au titre de l’année

écoulée et la valeur des parts au 1er janvier de cette même année de

référence. Les performances passées ne préjugent pas des performances

futures.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du

placement. Le capital investi n’est pas garanti. Sa valeur évolue dans

le temps, en relation étroite avec l’état de la conjoncture de

l’immobilier. Cette conjoncture suit des cycles successifs, avec des

phases à la hausse et à la baisse. - La diminution des revenus locatifs.

Dans un contexte économique moins favorable, la baisse des revenus

locatifs versés aux associés est due à la diminution du taux

d’occupation financier et/ou à la baisse du montant global des loyers

versés par les locataires. Cette baisse peut être toutefois atténuée

par l’effet de la mutualisation des risques grâce à la diversification

immobilière et locative du portefeuille. - La liquidité. L'immobilier n’étant

pas un produit coté, il présente une liquidité moindre comparée aux

actifs financiers. Les conditions de cession (délais, prix) peuvent

ainsi varier en fonction de l’évolution du marché de l’immobilier.

** Taux de revalorisation du fonds en

euros Suravenir Opportunités 2. Les rendements passés ne préjugent pas

des rendements futurs.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu