Notre Top 3 des meilleures SC immobilières du marché

Incontournable

dans un patrimoine bien diversifié, l'immobilier peut prendre de

nombreuses formes. À l'opposé du bien en direct géré par

l'investisseur, l'unité de compte immobilière dans l'assurance-vie

offre de nombreux avantages : il s'agit d'un placement immobilier très

diversifié, investi en immobilier physique et/ou immobilier papier,

pour lequel la gestion est totalement déléguée, dans un cadre fiscal

avantageux et des frais de souscription réduits. Un placement sans

défaut ? Encore faut-il bien choisir son véhicule, car tous les

véhicules ne se valent pas. Nous vous présentons dans cet article notre

TOP 3 des SC (sociétés civiles) immobilières éligibles à nos contrats

d'assurance-vie.

La SC, l'immobilier à frais et fiscalité réduits

Les véhicules classiques de placement offerts aux épargnants ne

répondent plus vraiment aux attentes en termes de rendement et de

risque.

Les fonds en euros des contrats d’assurance-vie

sont, par exemple, un des placements les plus prisés des épargnants

français. Il faut dire que non seulement ces fonds garantissent le

capital accumulé chaque année, mais ils offraient des rendements bien

supérieurs aux autres placements garantis, comme le Livret A. Mais avec

la baisse des rendements des obligations d’État (qui constituent une

bonne part de l’actif des fonds en euros), les rendements ont littéralement fondu. Certes, ils ont rebondi à 2% en 2022, mais cela reste insuffisant pour se protéger de l'inflation.

Les épargnants l'ont bien compris. Les fonds euros ne représentent en

2022 "que" 60% des versements en assurance-vie, un record de faiblesse.

Il faut dire que beaucoup d'assureurs cherchent de toute façon à

réduire dans leur portefeuille la part de ces produits très coûteux en

capitaux réglementaires et qui ne rapportent rien car investis

majoritairement en obligations d’État à taux nul. Par exemple en instaurant un minimum à investir en unités de compte pour pouvoir investir en fonds euros.

Dans des contrats multisupports, les épargnants ont souvent à leur disposition des centaines d’OPCVM (actions, obligations, diversifiés)

avec des espérances de rendement supérieures au fonds en euros

(notamment pour les investissements en actions). Ils sont cependant bien plus risqués que les fonds en euros

: aucune garantie en capital et la possibilité de voir le capital

baisser fortement en cas de chute des marchés actions. Bien

qu’historiquement les actions aient offert une très belle performance

aux investisseurs, et qu’on peut espérer que cela continuera sur le

long terme, il est normal de ne pas investir une trop grande part de son portefeuille sur ce type de supports.

Quelles solutions reste-t-il alors aux particuliers pour obtenir des rendements sans prendre trop de risque ? Il y a certes les SCPI (sociétés civiles de placements dans l’immobilier) : ces véhicules permettent de bénéficier des rendements attractifs (4,53%* distribués en moyenne en 2022) d’un patrimoine immobilier physique, pour une solidité reconnue (le risque de baisse est faible, les parts de SCPI ont plutôt tendance à grimper chaque année). Mais les frais de souscription sur ce type de produits sont élevés (entre 7 et 10%). Les SCPI sont donc des produits de très long terme. Il faut plusieurs années de rendement et de hausse de prix pour rentabiliser l’investissement.

À court-moyen terme, il existe pourtant une autre solution qui va vous permettre d’obtenir une bonne rentabilité nette de frais sans prendre trop de risque : les SCI (sociétés civiles immobilière).

Plus connue comme outil pour faciliter la gestion d’un patrimoine

immobilier entre plusieurs particuliers (notamment SCI familiale), la

SCI peut également prendre la forme d’une unité de compte au sein d’un contrat d’assurance vie.

Elle est alors gérée par une société de gestion qui va constituer un

patrimoine et capitaliser les revenus locatifs. L’investissement peut

prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers.

Par rapport à des SCPI, les SCI sont moins chargées en frais : on trouve de

nombreux véhicules qui ne prennent « que » 2 % de frais d’entrée, voire

moins. Or, les rendements offerts sur ce type de produit ont été plutôt

bons ces dernières années : autour de 3-4 %*. Avec une telle performance annuelle, les frais d’entrée sont rentabilisés sur 6 mois.

Sur un an, la performance est supérieure à de nombreux fonds en euros

alors que sur 5 ans, elle n’a pas à rougir face à la performance de

fonds actions.

À l’heure où les fonds en euros rapportent moins que l'inflation et ne

sont plus totalement accessibles, où les OPCVM semblent de plus en plus

risqués, et où les SCPI ne peuvent s’envisager qu’à long terme, les SCI offrent une solution à court moyen terme performante et plutôt sécuritaire.

N°3 : Trajectoires santé

Créée en novembre 2021 par la société Euryale AM, la SCI Trajectoires

santé propose aux investisseurs d’acquérir une participation dans un

portefeuille diversifié et exposé majoritairement dans des actifs

immobiliers du secteur de la santé

Comme l'indique Jean Jacques Olivié, le président d'Euryale AM,

Trajectoire Santé est la suite logique à la SCPI Pierval Santé, l'une

des meilleures SCPI du marché.

Pierval Santé est une SCPI spécialisée dans l’achat d’actifs immobiliers de santé

(cliniques, EPHAD, cabinets médicaux, centres de santé…). Créée en

2013, elle affichait une capitalisation au 31/12/2022 de près de 2,9

milliards d’euros ce qui confirme sa position d’acteur majeur du secteur de l’immobilier de Santé en Europe.

Pour 2022, la SCPI a associé un rendement en hausse et une

revalorisation du prix de sa part. De 2021 à 2022, le taux de

distribution passe ainsi de 5,33 % à 5,35 %*. Concernant le prix de sa

part, celle-ci augmente de 2 %, passant de 200 € à 204 €. La hausse du

taux de distribution et la revalorisation du prix de la part cumulée

offrent ainsi une performance globale de 7,35 %.

De plus, Pierval Santé investit majoritairement en Europe ce qui

améliore la performance réelle nette d’impôt de la SCPI. En effet, les

revenus générés par les biens à l’étranger profitent d’une fiscalité plus avantageuse avec notamment une exonération de prélèvements sociaux (17,2 %).

La SC Trajectoire Santé est investie en majorité dans la SCPI Pierval Santé.

Pourquoi investir alors dans la Trajectoire Santé plutôt que Pierval

Santé ? Il peut y avoir un intérêt fiscal, puisque la SC Trajectoire

Santé sera soumis à la fiscalité de l'assurance-vie : aucun impôt à payer tant que l'investisseur ne fait pas de rachat sur son contrat.

Seuls les rachats sont imposés, à l'impôt sur le revenu avec des

abattements si le contrat a plus de 8 ans. En revanche, les

prélèvements sociaux s'appliquent sans abattement. Au final,

l'investisseur payera un impôt relativement équivalent entre les deux

solutions.

L'intérêt de la SC réside donc essentiellement dans les frais de souscription beaucoup plus faibles : 2%, contre 10,51% pour la SCPI. En revanche, contrairement à la SCPI Pierval Santé, la SC Trajectoire facture des frais de gestion de 1,5% sur l'encours. L'investisseur ne doit pas non plus oublier les frais de gestion du contrat d'assurance-vie.

Au final, l'investissement dans Trajectoire santé sera plus rentable

que sur la SCPI Pierval Santé à court et moyen terme. En 2022, la SC a

délivré un performance net de frais de gestion de 4,74%. Les frais sont

donc remboursés dès la première année avec une performance nette de

tous frais de plus de 2%, quand il faudrait plusieurs années pour

rembourser les frais d'une SCPI. Mais au delà de 8 ans, la SCPI Pierval

Santé sera plus rentable. L'horizon de placement conseillé pour Trajectoire Santé est donc d'au moins 4 ans.

N°2 : Silver Avenir : le bel avenir du viager

Lancée en octobre 2020, la SCI Silver Avenir est à date l'un des seuls

supports disponibles en assurance-vie vous permettant d’investir dans

l’immobilier de viager.

La SCI a pour objet principal l’acquisition de biens

immobiliers achetés en viager (sans rente), notamment en pleine

propriété avec réserve du droit d'usage et d'habitation (DUH).

Au décès du senior, la SCI récupère le bien et pourra le revendre au

prix du marché ou le garder pour le louer. Le viager permet à une

personne de vendre sa résidence principale tout en conservant le droit d'habitation. Une vente qui lui permettra de recevoir un capital sans perdre l'usage de sa résidence principale. L'acheteur ne reçoit pas de revenus mais achète le bien avec une décote.

Le droit d'habitation disparait au moment du décès de l'occupant. À ce

moment, l'acheteur récupère le bien libre en pleine propriété. Si

l'acheteur avait acquis le bien avec une décote de 50%, son capital est

multiplié par 2 environ (sans compte l'évolution des prix).

Investir en viager via un véhicule type SCI offre plusieurs avantages :

- Le risque, notamment l'aléa du décès, est mutualisé

: lorsque vous achetez un bien en viager, le risque, au-delà de la

baisse du prix de l'immobilier, est de ne récupérer le bien qu'au bout

de très longues années. Comprendre : que l'occupant vit bien au-delà de

son espérance de vie. Un risque en plus particulièrement « gênant » :

vous ne voulez pas souhaiter le décès de quelqu'un... En investissant

dans un véhicule type SCI, cet aléa est mutualisé : la SCI détiendra en

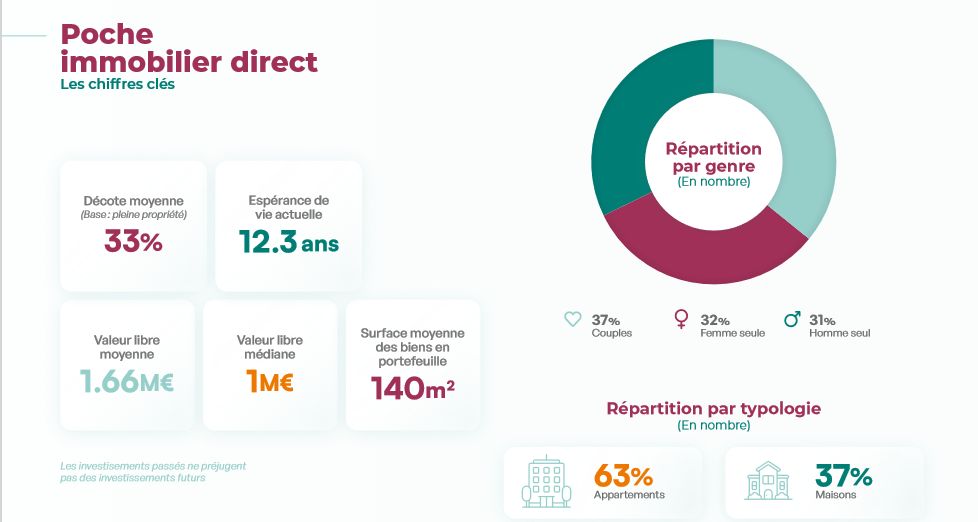

effet plusieurs dizaines de biens en viager. Certains de ces viagers vont durer très longtemps, mais d'autres seront beaucoup plus courts. Au final, la durée moyenne des viagers sera très proche de l'espérance de vie des occupants : l'âge moyen des vendeurs étant d'environ 80 ans, les viagers devraient avoir une durée moyenne proche de 12 ans selon la société. On fait donc disparaître l'aléa du décès.

- La SCI ne souhaite en plus pas du tout jouer sur l'aléa du décès :

Elle ne verse au vendeur qu'un « bouquet » (une somme d'argent), et aucune rente viagère comme cela peut se faire dans certains cas.

Même si le bouquet sera plus élevé que s'il y avait une rente (la SCI

achète les biens immobiliers avec une décote), il n'y a plus aucun aléa

du décès avec la SCI.

- La SCI est un produit liquide, que vous pouvez revendre à tout moment.

La valeur des biens détenus par la SCI dépend de l'âge de l'occupant. À

chaque année qui passe le senior vieillit et voit la valeur de son

droit diminuer. La valeur des actifs de la SCI augmente donc chaque année.

La SCI Silver Avenir a des frais d'entrée de 2%, et un objectif de rendement de 5%* annuel (non garanti) . En 2022, cet objectif a été dépassé avec une performance de 5,31%*!

N°1 : SC MeilleurImmo, la sc sans frais d'entrée

La plupart des SCI présente dans les contrats d'assurance-vie se

distingue par des frais d'entrée relativement faibles, de 2 ou 3%, et

qui sont donc amortis en quelques mois. Mais il existe une SCI qui se

distingue notamment par une proposition forte en termes de frais. En

effet, la SC MeilleurImmo est accessible à 0 % de frais d’entrée,

une véritable rareté en termes d’investissement dans la pierre-papier.

A noter que cet avantage ne se traduit pas par des frais de gestion

plus élevés que la moyenne (1,60 % de commission de gestion notamment).

La SC MeilleurImmo est gérée par un acteur de référence sur l’immobilier depuis plus de 30 ans : Sofidy SAS.

Depuis 1987, Sofidy conçoit et développe des produits d’investissement

et d’épargne (SCPI, OPCI, SC, SIIC, OPCVM Immobilier, Fonds dédiés)

orientés principalement vers l’immobilier de commerces, et de bureaux.

Avec 7,6 milliards d’euros d’encours sous gestion

(total des actifs bruts réévalués des fonds gérés) au 31/12/2021,

Sofidy gère pour le compte de plus de 50 000 épargnants, et un grand

nombre d’institutionnels, un patrimoine immobilier constitué de près de

4 400 actifs commerciaux et de bureaux.

L’objectif de la SC MeilleurImmo est d’offrir une réponse adaptée aux

épargnants souhaitant investir une partie de leur épargne disponible

dans l'immobilier diversifié.

Le fonds MeilleurImmo investit principalement dans le marché immobilier

sous toutes ses formes, directement et indirectement au travers de

fonds d’investissements alternatifs (Société Civile, SCPI, OPCI, autres FIA immobiliers).

Grâce à une exposition étendue à plusieurs classes d’actifs

immobilières, MeilleurImmo vise à combiner les potentiels de croissance

à long terme sur la thématique immobilière, tout en mutualisant le

risque et la performance à court terme (non garantie).

Cette grande diversification permet à la SC MeilleurImmo d’être classée dans la classe de risque (SRRI) 2 sur 7,

une classe de risque basse (1 étant le minimum). L’indicateur de risque

part de l’hypothèse que vous conservez le produit pendant 8 années.

L’objectif de rendement de SC MeilleurImmo est de 4%* annuel nets de frais de gestion (en contrepartie d’un risque de perte en capital).

* Performance nette de frais de gestion de l’unité de compte, mais hors frais de gestion du contrat et hors fiscalité.

Les performances passées ne préjugent pas des performances futures. L'objectif de performance n'est pas garanti

Les parts de SCI sont des supports de

placement à long terme (minimum 10 ans) et doivent être acquises dans

une optique de diversification de votre patrimoine. Les performances

passées ne préjugent pas des performances futures et ne sont pas

constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du

placement. Le capital investi dans une SCI n’est pas garanti. La valeur

de part d'une SCI évolue dans le temps, en relation étroite avec l’état

de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit

des cycles successifs, avec des phases à la hausse et à la baisse. - La liquidité. La SCI n’étant pas un

produit coté, elle présente une liquidité moindre comparée aux actifs

financiers. Les conditions de cession (délais, prix) peuvent ainsi

varier en fonction de l’évolution du marché de l’immobilier

d'entreprise et du marché des parts de SCI.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu