voici votre

Newsletter du Matin

15.05.2023

Vous êtes avec PDdA.

J-10 pour investir avec un objectif de gain à 8 % par an avec un risque limité

Derniers

jours pour profiter d’un produit d’investissement avec un potentiel de

rendement à 8% et un risque limité. Si investir sur les marchés

financiers permet de viser des rendements plus élevés, cela implique

également de prendre davantage de risques étant donné que les marchés

peuvent connaître des fluctuations à la fois à la hausse et à la

baisse. C’est pourquoi nombreux sont les investisseurs qui préfèrent se

tourner vers des produits structurés, lesquels offrent un couple

rendement/risque optimisé. Mieux encore, le produit structuré M

Rendement 10 permet de générer des gains même en cas de baisse de

l’indice, tant que cette baisse ne dépasse pas des seuils prédéfinis.

M Rendement 10 : une alternative aux placements traditionnels pour viser un gain de 8 % par an avec un risque limité

Dans un contexte d’inflation persistante et de volatilité des marchés,

il est normal de vouloir réfléchir à deux fois avant d’investir sur les

marchés boursiers. Si avec un tel investissement, vous pouvez espérer

en tirer un rendement attractif, vous n’êtes pas à l’abri d’un risque

de perte en capital.

Mais ce n’est pas pour autant que cette classe d’actifs doit être

boudée surtout dans un contexte de hausse des taux et de forte

volatilité des marchés financiers qui créent un environnement plus

propice aux produits structurés, une parfaite alternative pour

optimiser le couple rendement/risque. Le contexte actuel permet de

concevoir des produits qui combinent plusieurs types d’actifs en visant

un rendement plus attractif. Raison pour laquelle les produits structurés reviennent sur le devant de la scène en 2023.

L’objectif d’un produit structuré est de délivrer un rendement prédéfini (8 % par an pour M Rendement 10) avec un risque limité.

La performance du produit dépend d’un sous-jacent qui peut être une action, un panier d'actions ou encore un indice boursier.

Le risque, contrairement à une idée reçue, est plus faible qu’un

investissement en actions. Selon les produits, vous pouvez bénéficier

d’une protection totale ou partielle du capital en contrepartie d’une performance capée.

La barrière de protection représente un niveau prédéfini du sous-jacent

(baisse de 30%, 40%, 50%) au-dessus duquel le capital est remboursé à

l’échéance. L’objectif de cette barrière de protection est de protéger

l’investisseur de lourdes pertes.

Avec M rendement 10, les barrières de protection sont les suivantes :

• Une barrière de remboursement automatique anticipé à 90 % du niveau initial de l’indice,

• Une barrière de paiement des gains à la date d’échéance à 75 % du niveau initial de l’indice,

• Une barrière de perte en capital à la date d’échéance à 50 % du niveau initial de l’indice.

Le produit est défini par des scénarios fixés qui déclenchent à une

date de constatation, soit la prolongation du produit, soit son

remboursement anticipé avec le versement des coupons annuels.

Les scénarios de clôture de M Rendement 10

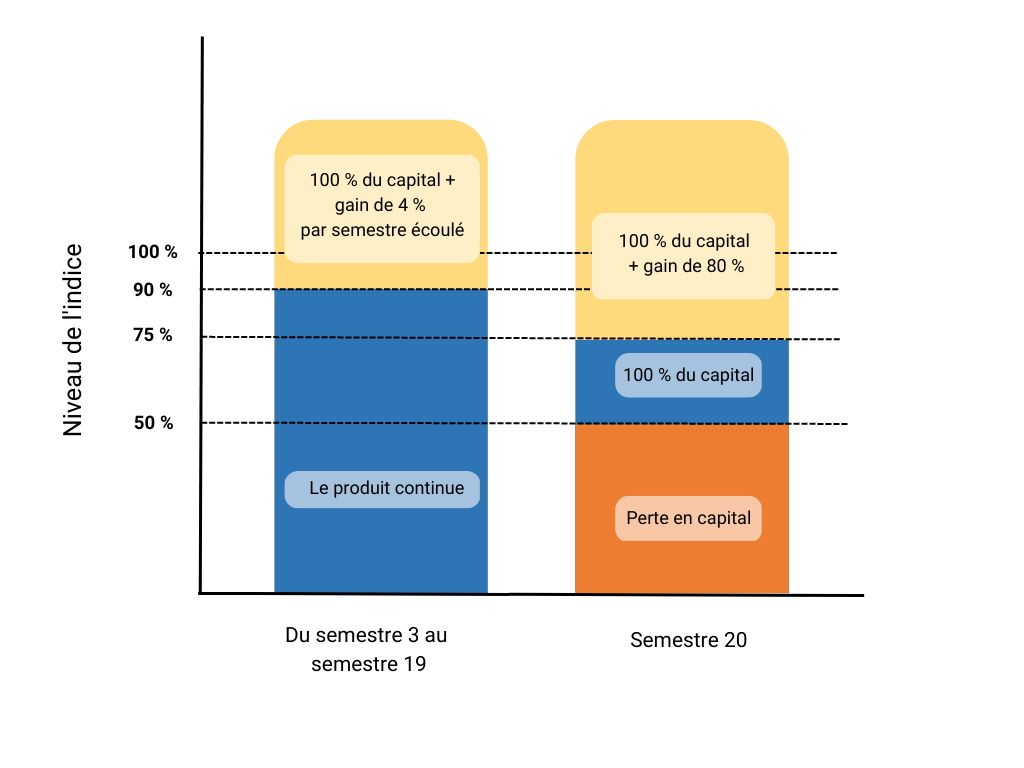

Plusieurs scénarios peuvent intervenir selon les barrières de protection et la maturité du produit :

- Un remboursement anticipé est envisageable du semestre 3 au semestre 19 si l’indice est en hausse ou en baisse mais qu’il ne baisse pas de plus de 10 % par rapport à son niveau initial.

- A l’échéance (au semestre 20), les gains ne peuvent être obtenus que si l’indice ne baisse pas de plus de 25 %. Le capital est garanti si l’indice baisse de plus de 25 % mais qu’il ne baisse pas de plus de 50 %. Au-delà, la perte en capital est équivalente à la baisse enregistrée par l’indice.

Un gain versé en cas de hausse de l’indice boursier

De manière générale, la performance espérée lorsqu’on investit sur un

marché financier est totalement dépendante des fluctuations de

celui-ci. Sauf si vous choisissez d’investir via des produits

structurés qui permettent de limiter les pertes et qui pour la plupart

des produits structurés, offrent un rendement fixe si l’indice de

référence est stable ou en hausse sur une période définie.

Ce scénario très favorable pour les investisseurs interviendrait avant

la clôture du produit, à une date appelée « date de constatation ». La

plupart des produits structurés ont plusieurs dates de constatation.

Ainsi, la première date de constatation de M Rendement 10 est le 26

novembre 2024, soit au 3ème semestre suivant le lancement de produit.

Dès cette date, il est alors possible de récupérer la totalité du capital investi majoré d’un gain de 12 % (gain de 4 % par semestre).

Pour illustrer : si l’indice enregistre une hausse par rapport à son

niveau initial dès le semestre 3, alors vous obtenez un remboursement

anticipé avec un gain de 4 % pour les trois semestres écoulés, soit un

gain de 12 %. Avec un remboursement anticipé au semestre 5, le gain

serait de 20 %. Au semestre 10, le gain serait de 40 %. Et ainsi de

suite, jusqu’au semestre 19 (le semestre 20 est traité différemment).

Si la performance de l’indice ne permet pas un remboursement anticipé,

alors le produit continue jusqu’à la prochaine date de constatation.

Remboursement anticipé même en cas de baisse

Mais l’un des avantages du produit M Rendement 10 est qu’il dispose d’une barrière de remboursement automatique anticipé à 90 % du niveau initial de l’indice.

Comment le remboursement anticipé s’active-t-il ? Il suffit que l’indice n’ait pas subi une perte de plus de 10 % par rapport à son niveau initial, à l’une des dates de constatation.

Ainsi, si au 3ème semestre, l’indice est constaté en baisse de 5% par

rapport à son niveau initial, alors le produit est remboursé est

l’investisseur reçoit un coupon de 12%. Alors même que l’indice a subi

une baisse…

Si l’indice clôture à un niveau inférieur à 90 % de son niveau initial

(autrement dit, si l’indice subit une perte de plus 10 %), le mécanisme

de remboursement n’est pas activé et le produit continue jusqu’à la

prochaine date de constatation semestrielle.

Prenons par exemple le cas où l’indice subit une lourde perte au 2ème

semestre, et est constaté en dessous de 90 % de son niveau initial

pendant 5 semestres jusqu’au semestre 8. A ce moment-là, il est

constaté à 91 % de son niveau initial. Le produit est alors remboursé

avec un gain de 32 %.

Une barrière de remboursement encore plus basse à l’échéance

À la date de constatation finale (le 27 mai 2033), si le mécanisme de

remboursement automatique anticipé n’a pas été activé précédemment,

donc si l’indice a été en dessous de 90% de son niveau initial à chaque

date de constatation, on compare le niveau de clôture de l'indice à

son niveau initial.

1er scénario : à l’échéance, l’indice clôture à un niveau supérieur ou égal à 75 % de son niveau initial

Dans ce scénario très favorable pour le souscripteur du produit, le gain est obtenu à l’échéance. Pour obtenir les coupons, il n’est pas nécessaire que l’indice soit supérieur à son niveau initial. Vous obtenez un gain du moment que la perte n’est pas supérieure à 25 % à l’échéance du produit. Vous récupérez donc à l’échéance, la totalité du capital investi majoré d’un gain de 80 % (coupon de 8 % par an sur 10 ans). En résumé, même en perte, vous gagnez, du moment que celle-ci n’est pas supérieure à 25 %.

Pour illustrer : à chaque date de constatation précédent l’échéance,

l’indice enregistre une perte de plus de 10 % ne permettant pas le

remboursement anticipé du produit. En revanche, le 27 mai 2033,

l’indice clôture avec une perte de 20 %. Vous récupérez le capital

investi et obtenez une performance de 80 % alors même que l’indice est

négatif. Sur par exemple 10 000 € investis, vous obtenez un gain de 8

000 €. Vous récupérez donc 18 000 € à l’échéance (après 10 ans).

2e scénario : le marché est fortement baissier à l’échéance du produit

Si le marché est fortement baissier (perte d’au moins 25 %), deux

possibilités se profilent dans ce scénario. Dans le premier cas, vous

récupérez l’intégralité du capital investi. Tandis que dans l’autre

scénario, vous perdez à hauteur de la perte enregistrée par l’indice.

La baisse enregistrée de l’indice est de plus de 25 % mais inférieure à 50 %

A l’échéance des 10 ans, si la baisse est supérieure à 25 % mais inférieure à 50 %, vous récupérez l’intégralité du capital investi.

Autrement dit, même dans le cadre d’un marché baissier, vous ne perdez

rien même si vous ne gagnez rien non plus. Toutefois, cela représente

une belle sécurité face à un marché baissier.

La baisse enregistrée par l’indice est de plus de 50 %

Si M Rendement 10 permet de récupérer la totalité de son capital même

quand l’indice enregistre une baisse, cet avantage est toutefois

limité. Une baisse de l’indice de plus de 50 % à la date de constatation finale signifie que vous perdrez tout autant sur le capital que vous avez investi.

Les caractéristiques de M Rendement 10

• Le sous-jacent (l’indice de référence) : Morningstar Transatlantic Select 50 Decrement 50 Point GR EUR

• Le coupon : 8 % par an

• Durée d’investissement : 10 ans (hors remboursement automatique anticipé)

• Date de lancement du produit (semestre 1) : le 26 mai 2023

• Date de constatation initiale : le 26 novembre 2024

• Date de constatation finale : le 27 mai 2033

• Mécanisme de remboursement anticipé activable du semestre 3 au semestre 19

• Les barrières de protection :

-Une barrière de remboursement automatique anticipé à 90 % du niveau initial de l’indice.

-Une barrière de paiement des gains à la date d’échéance à 75 % du niveau initial de l’indice

-Une barrière de perte en capital à la date d’échéance à 50 % du niveau initial de l’indice

• Souscription ouverte jusqu'au jeudi 25 mai 2023.

Le produit structuré M

Rendement 10 s’inscrit dans le cadre d'une diversification au sein d'un

portefeuille financier et n’est pas destiné à en constituer la

totalité. VOUS ÊTES SUR LE POINT D'ACHETER UN PRODUIT QUI N'EST PAS

SIMPLE ET QUI PEUT ÊTRE DIFFICILE À COMPRENDRE

Les produits structurés s’inscrivent

dans le cadre d'une diversification d'un portefeuille financier et ne

sont pas destinés à en constituer la totalité.

Les produits structurés présentent un

risque de perte en capital et doivent s'envisager sur une période

d'investissement pouvant courir jusqu'à leur date échéance. Par

conséquent, ils ne sont pas adaptés à des investisseurs âgés ou

souhaitant sortir avant la date d’échéance du produit. L’âge limite

d’investissement recommandé est de 70 ans pour les hommes et 75 ans

pour les femmes.

Il convient de ne pas avoir besoin

des capitaux investis puisque la durée de cet investissement n'est pas

connue à l'avance. Les investisseurs potentiels sont invités à lire la

documentation juridique du produit présentée ci-dessous et notamment la

section « Facteurs de Risques » du prospectus de base avant toute

décision investissement dans le produit afin de comprendre les risques

et avantages potentiels relatifs à un investissement dans le produit.

Disponibilité du Prospectus : la documentation juridique du produit qui en décrit l'intégralité des modalités est composée des Conditions Définitives (Issue Terms) rédigées dans le cadre du Prospectus de Base

dénommé « Citi Global Medium Term Note Programme » approuvé et publié

le 16 décembre 2022 (tel que complété ou modifié par ses suppléments).

Le Prospectus de Base (en ce compris, ses suppléments) a fait l’objet

d’un certificat d’approbation de la part de la Banque Centrale

d’Irlande (Central Bank of Ireland, « CBI ») et a été notifié à

l’Autorité des Marchés Financiers. L’approbation du Prospectus de Base

par la CBI ne doit pas être considérée comme un avis favorable de la

part de la CBI d’investir dans le produit.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu