voici votre

Newsletter du Matin

29.05.2023

Vous êtes avec PDdA.

Fonds (OPCVM) ou tracker (ETF) ? Quel support choisir pour le long terme ?

Quand il s’agit d’investir sur

les marchés financiers, la solution la plus simple pour les

particuliers est, à première vue, d’acheter des titres sur leurs

compte-titres ou PEA. Mais quels titres acheter ? Quand faut-il vendre

? Alléger ? Renforcer ? Heureusement, il existe d’autres solutions pour

bénéficier d’une bonne diversification et accéder à des univers

spécifiques (pays émergents, secteurs précis, obligations, etc.), sans

devoir s’occuper de la gestion de son portefeuille. Les ETF et les

OPCVM sont une réponse à toutes ces problématiques, surtout lorsqu’ils

peuvent être acquis dans une enveloppe qui limite les frais et la

fiscalité. Mais quelle(s) solution(s) privilégier ? On vous explique

tout dans cet article, avec en prime une opportunité d’investissement…

exceptionnelle !

Qu’est-ce qu’un etf ? qu’est-ce qu’un OPCVM ?

Dans cet article, nous allons diviser en deux familles les supports d’investissement. D’un côté, les ETF (gestion passive), ou “trackers”. De l’autre, les fonds d’investissement, ou “OPCVM” pilotés par des gérants (gestion active). Quel produit faut-il privilégier pour ses investissements ?

Les trackers (aussi appelés “ETF”) sont en réalité des OPCVM

de gestion indicielle. Autrement dit, un ETF est un fonds

d’investissement. Il peut être composé d’actions ou d’obligations de

centaines d’entreprises, ou de plusieurs États. L’objectif de l’ETF est

de répliquer le plus fidèlement possible la performance d’un indice de

référence comme le CAC40, à moindres frais. C’est ce que l’on appelle

la gestion passive : aucun

gérant ne pilote l’allocation du produit. Les ETF investissent

automatiquement sur les 40 actions qui composent l’indice français,

dans notre exemple.

Les ETF sont des fonds cotés, contrairement aux OPCVM

classiques. Pour ces derniers, le prix est fixé une fois par jour

(voire une fois par semaine dans certains cas) et on ne peut les

acheter qu'à ce prix, basé sur le dernier cours de clôture des actifs

en portefeuille. Il y a donc un risque de décalage : l’investisseur

souscrit à des parts à cours inconnu et sera servi sur la base de la

valeur liquidative suivante.

À l'inverse, les ETF cotent généralement en continu : la société de

gestion (appelée “l'émetteur”) va en effet assurer la liquidité sur les

marchés boursiers et s'assurer que le tracker suit bien son indice de

référence. Les ETF permettent d'être plus réactif et de bien suivre les mouvements quotidiens d'un indice boursier.

Ils sont particulièrement efficaces pour se construire une allocation

diversifiée sur un grand nombre d’indices (actions, obligations,

matières premières).

Un fonds de gestion libre va donner carte blanche à son gérant, qui va appliquer ses convictions pour battre un indice. C’est ce que l’on appelle la gestion active. Le plus souvent, le gérant va appliquer un stock-picking,

qui consiste en une sélection de titres fondée uniquement sur l'analyse

des valeurs, sans référence à un benchmark. Dans les faits, chaque

gérant a son style particulier. Certains vont plutôt rechercher les

opportunités de fusions-acquisitions, quand d'autres effectueront des

arbitrages, ou encore joueront avec les options pour profiter d'une

hausse ou d'une correction... Plus la gestion est complexe, plus elle

entraîne des frais élevés.

Gare aux frais

Les principaux frais d’un fonds sont les frais de gestion.

Ils s’expriment en pourcentage de l’encours. Ils intègrent tous les

frais d’administration et de gestion du fonds. Et notamment les frais

de courtage. Ainsi, il n’y a pas de coût supplémentaire pour les

arbitrages du gérant. Que ce dernier réalise 10 ou 500 opérations dans

l’année, les frais seront les mêmes.

En plus des frais de gestion, il faut parfois payer des frais pour l’acquisition de l’OPCVM, voire même pour sa revente.

Tous ces frais sont listés dans le DICI (Document d’Information Clé

pour l’Investisseur). Ce document est impérativement à consulter avant

tout investissement dans un OPCVM. Mais ces frais dépendent aussi de l’intermédiaire financier (banque, courtier en ligne, assureur, etc.). Il est important de bien sélectionner son intermédiaire qui permettra d’accéder à un grand nombre d'OPCVM à moindres frais.

Certains courtiers ont en effet tissé des partenariats avec bon nombre de sociétés de gestion pour limiter les frais d'entrée et de sortie, voire les supprimer intégralement.

Sur l'assurance-vie, il n'y a pas de

frais d'entrée ou de sortie, mais des frais d'arbitrage (frais prélevés

lors d'un changement d'allocation dans le contrat). Ils sont les mêmes sur tous les fonds disponibles sur le contrat. Surtout, il existe plusieurs contrats d'assurance-vie (chez les courtiers en ligne) qui ne prennent aucun frais d'arbitrage.

C'est un avantage très important de l'assurance-vie, surtout pour les

investisseurs actifs qui souhaitent réaliser plusieurs opérations par

an ou par mois sur leur contrat. Sur

un PEA ou un compte-titres, vous aurez toujours des frais de courtage

sur ces opérations. Sur certains contrats d'assurance-vie, ces

opérations sont donc totalement gratuites !

En revanche, sur les contrats d'assurance-vie, il y a toujours des frais de gestion qui s'ajoutent aux frais de gestion de l'OPCVM. Selon une étude du site GoodValueforMoney, il faut compter en moyenne 0,9% de frais de gestion de l'assureur et 2,03% de frais de gestion pour un fonds. On peut donc monter au-delà de 3% de frais de gestion. Bien sûr, là encore, la sélection du bon intermédiaire est essentielle.

Il faut que le contrat propose des frais de gestion au plus bas, un bon

panel de trackers pour avoir des produits avec des frais relativement

faibles, mais également un bon panel d'OPCVM qui peuvent certes avoir

des frais un peu plus élevés, mais qui permettent d'investir sur des

gérants qui vont surperformer le marché.

Les etf moins chargés en frais

Généralement, les ETF se distinguent de la gestion active grâce à leurs frais très faibles.

Et pour cause, en gestion passive, il ne s’agit pas de rémunérer le

travail d’un gérant et de ses équipes, l’ETF ne faisant que répliquer

la performance d’un sous-jacent financier, comme le CAC40. Selon les

statistiques de MorningStar relayées par Les Echos :

“En moyenne, les 195 ETF actions

cotés sur Euronext affichent des frais courants de 0,36% par an.

Concernant les fonds actions classiques répertoriés par MorningStar, la

moyenne des frais de gestion est bien plus élevée (1,36%). Mais

surtout, il existe généralement sur les fonds en question différents

types de parts ayant différents niveaux de frais.”

Les frais des fonds classiques sont donc souvent bien plus importants

que dans le cadre d’une gestion passive. En effet, accéder à un

portefeuille diversifié sur différents actifs et différentes zones

géographiques, et éventuellement à la gestion d'un gérant reconnu dans

le cadre d’une gestion active, n'est pas sans coût.

A titre d’exemple, voici 3 trackers :

• Actions mondiales : Amundi Index MSCI World UCITS ETF (LU1437016972)

► 0,18% de frais courants

► Cet ETF réplique les performances boursières des plus grandes

capitalisations mondiales, dont Apple, Microsoft, Amazon, Nvidia,

Alphabet (maison-mère de Google), Tesla, Exxon Mobil…

► Sa performance depuis le 1er janvier ressort à +8,13%*, +43,54%* sur

3 ans, +56,02%* sur 5 ans (performances arrêtées à la clôture du 23 mai)

► Cet ETF réplique les performances boursières de l’indice européen

Euro Stoxx 50, composé comme son nom l’indique des 50 plus grandes

capitalisations du Vieux Continent, dont LVMH, ASML, TotalEnergies,

SAP, Sanofi ou encore L’Oréal.

► Sa performance depuis le 1er janvier ressort à +17,07%*, +62,98%* sur 3 ans, +41,50%* sur 5 ans

• Matières premières : Amundi Bloomberg Equal-weight Commodity ex-Agriculture (LU1829218749)

► 0,35% de frais courants

► Cet ETF est particulièrement diversifié dans la mesure où il réplique

les performances, à la hausse comme à la baisse, d’un panier de

matières premières : argent, or, cuivre, nickel, zinc, aluminium,

pétrole Brent, gasoil, gaz naturel, platinium, palladium…

► Sa performance depuis le 1er janvier ressort à -15,03%*, +87,89%* sur 3 ans, +30%* sur 5 ans

L’expertise de gérants professionnels

Investir sur des produits financiers, dans le but de battre un indice de référence (comme le CAC40), demande une grande expertise. Il faut également beaucoup de temps, de réactivité, une bonne expérience et une forte rigueur. Avoir des contacts rapprochés auprès des sociétés

est également un avantage indéniable. C’est un travail à temps plein !

Naturellement, peu d’investisseurs particuliers peuvent réunir toutes

ces qualités. En investissant dans un OPCVM, on délègue ces questions à un gérant qui procède aux arbitrages sur le marché avec les fonds des porteurs de parts.

Parmi les gérants de renom de la place parisienne, citons par exemple

Romain Burnand, fondateur de Moneta Asset Management, Pascal Riegis,

responsable de la gestion Actions Mid Cap d'Oddo AM, ou encore David

Raper, gérant spécialisé sur la région Asie-Pacifique chez Comgest.

Un gérant talentueux peut justifier des frais plus importants que dans

le cadre de la gestion passive. C’est logique : battre le marché a un

coût.

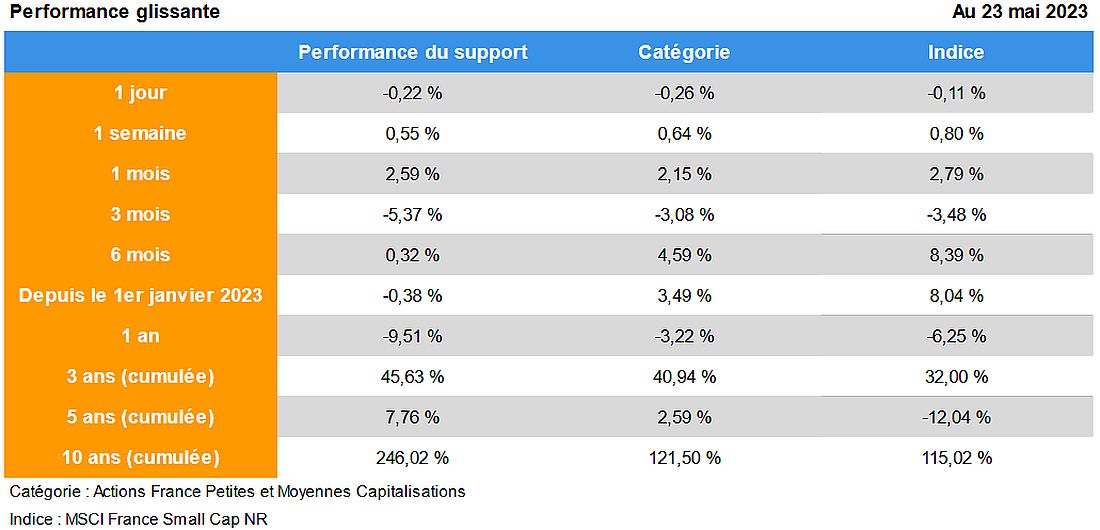

Quelques exemples de fonds qui ont surperformé leurs indices de référence sur le long terme :

► Performances : +246,02% sur 10 ans, contre +115,02% pour son indice de référence, soit une surperformance de plus de 130%

Source : Quantalys

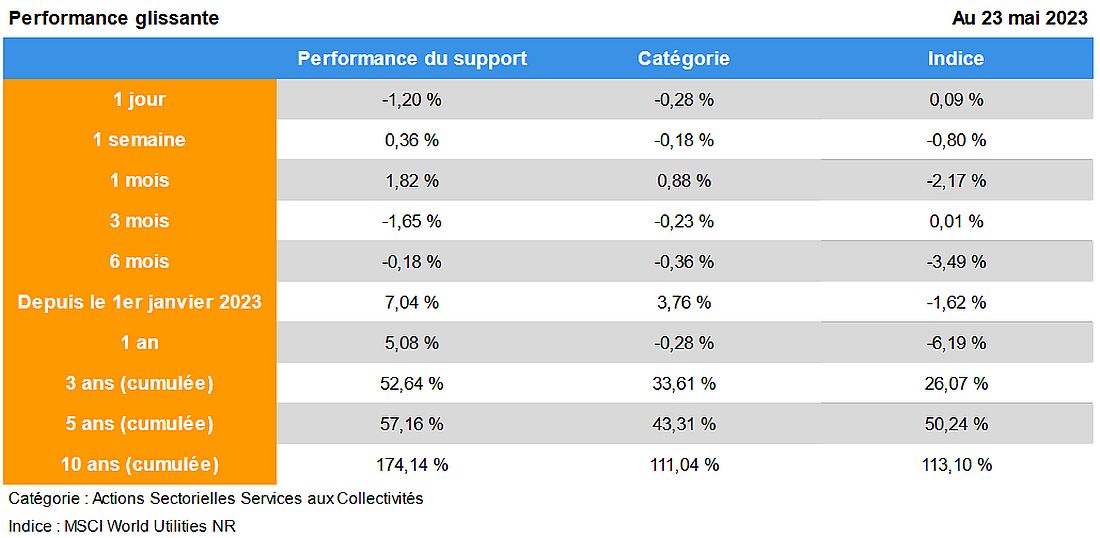

• Actions internationales du secteur de l’eau : BNP Paribas Aqua Classic (FR0010668145)

► Performances : +174,14% sur 10 ans, contre +113,10% pour son indice de référence, soit une surperformance de plus de 60%

Source : Quantalys

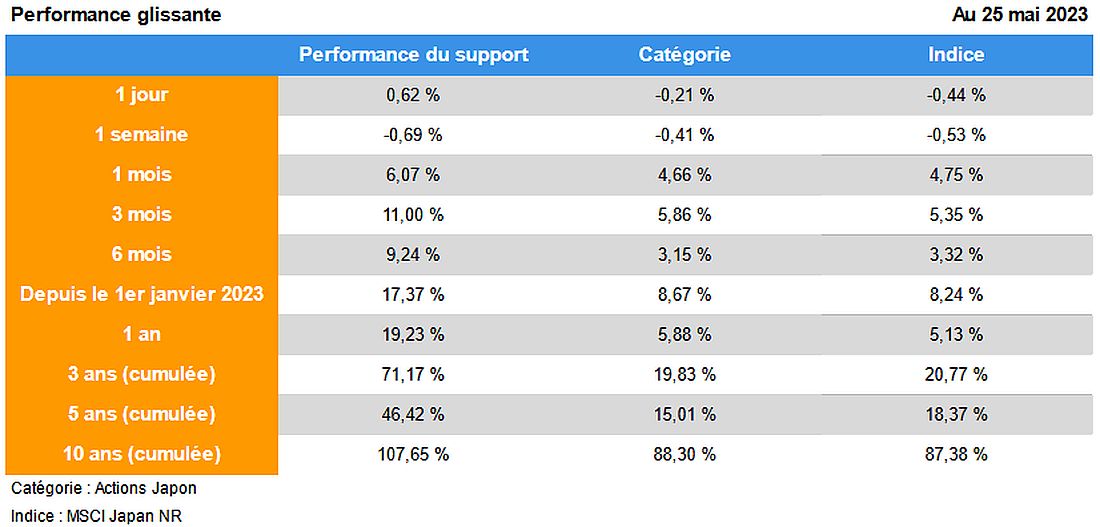

• Grandes actions japonaises : Fidelity Funds - Japan Value Fund (LU0611489658)

► Performances : +107,65% sur 10 ans, contre +87,38% pour son indice de

référence, soit une surperformance de plus de plus de 20%

Source : Quantalys

Conclusion : etf ou OPCVM ?

Les ETF sont idéaux pour répliquer l’évolution des indices boursiers à moindres frais.

Idéaux donc pour cibler les actions, petites ou grandes, d’un pays ou

d’une zone géographique. Idéaux également pour investir sur les actions

d’un secteur d’activité précis.

Toutefois, ils ne sont pilotés par aucun gérant et ils ne peuvent donc pas surperformer leur indice de référence,

comme le CAC40 par exemple. De plus, pour l’investisseur particulier,

il est délicat de déterminer la bonne allocation d’ETF : quelles zones

géographiques cibler ? Quels secteurs d’activités privilégier ? Faut-il

surpondérer actuellement les actions ou les obligations ?

Pour une allocation optimale, il existe deux solutions. Soit sélectionner soi-même

les meilleurs OPCVM sur les grandes classes d’actifs comme les actions,

les obligations, l’immobilier, les matières premières ou encore le

Private Equity (non coté). Soit déléguer la gestion de son épargne à une équipe de professionnels reconnus.

* Les performances passées ne

préjugent pas des performances futures et ne sont pas constantes dans

le temps. L'investissement en actions, obligations ou OPCVM présente un

risque de perte en capital important, et doit s’envisager dans une

optique long terme, en représentant une petite partie d’un patrimoine

global. Contrairement au fonds en euros, la valeur de ces supports, qui

reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est

sujette à des fluctuations à la hausse ou à la baisse, dépendant en

particulier de l’évolution des marchés financiers.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu