voici votre

Newsletter du Matin

28.08.2023

Vous êtes avec PDdA.

FCPI vs FIP : quel fonds d’investissement choisir pour investir et défiscaliser ?

Bientôt la rentrée, une période

de l’année propice aux nouvelles résolutions parmi lesquelles vos

finances y trouvent légitimement leur place. Après les folies

(financières) de l’été, vous avez de bonnes raisons de replacer votre

épargne au cœur de vos priorités. Ceci passe notamment par les

réductions d’impôt proposées par différents produits de

défiscalisation. Parmi eux, le Fonds d’Investissement de Proximité

(FIP) et le Fonds Commun de Placement dans l’Innovation (FCPI). Quels

sont les avantages propres à chacun de ces deux fonds ? Faut-il en

privilégier un plutôt qu’un autre ? On fait le point pour vous !

La réduction d’impôt

Les FIP et FCPI sont des produits d’épargne accessibles et ouvrant

droit à des avantages fiscaux. En effet, les versements effectués avant

la fin de l’année (jusqu’au 31 décembre 2023) dans un FIP ou un FCPI

ouvrent droit à une réduction d’impôt allant jusqu’à 30 % du montant investi.

Les Fonds d'Investissement de Proximité (FIP) sont des fonds dont

l'actif est composé au minimum de 70 % de PME françaises non cotées.

Les FIP peuvent être investis en France métropole, en Corse ou dans les

départements d’Outre-Mer, les FIP corse et FIP Outre-Mer faisant

bénéficier d’une réduction d’impôt plus avantageuse, 30 % contre 25 %

pour un FIP investi en France métropolitaine.

Les FCPI sont des Fonds communs de placement dans l’innovation qui,

quant à elles, financent des petites et moyennes entreprises innovantes

(au minimum 70 %). Pour le FCPI, la réduction d’impôt maximale équivaut

à 25 % des sommes investies. Pour un FIP, la réduction d’impôt est la

même sauf si vous investissez dans un FIP corse qui investit dans des

PME localisées en Corse.

Pour profiter au maximum de la réduction d’impôt, le plafond d’investissement pour les deux produits d’épargne sont les mêmes :

- Une personne seule peut investir jusqu’à 12 000 € par an,

- Un couple peut investir jusqu’à 24 000 € par an.

La réduction d’impôt maximale est :

- Pour une personne seule : de 3 000 € maximum pour un FIP ou un FCPI (dans le cas d'un taux de 25 %) ou 3 600 € maximum pour un FIP Corse (pour une réduction de 30 %),

- Pour un couple : de 6 000 € maximum pour un FIP ou FCPI ou 7 200 € maximum pour un FIP Corse.

Ainsi, la réduction d’impôt est bien plus intéressante avec un FIP

corse qui permet d’obtenir une réduction d’impôt de 30 %, tel est le

cas du FIP Kallisté Capital 15.

A savoir : la réduction s’applique uniquement sur la part réellement

investie en sociétés éligibles. Pour donner droit au taux maximum de

réduction d’impôt, le FIP doit avoir investi 100 % de ses fonds dans des entreprises éligibles.

Si par exemple, les fonds sont investis dans 90 % de sociétés

éligibles, la réduction d’impôt sera de 22,5 % pour le FIP et 27 % pour

un FIP Corse.

A noter : ces

réductions d’impôt entrent dans le plafonnement des niches fiscales,

lequel s’élève à 10 000 € par an. Autrement dit, si vous profitez

d’autres avantages fiscaux (GFI, garde d’enfants, dispositif Pinel…),

le montant cumulé des avantages fiscaux ne peut dépasser 10 000 €.

Les performances

Si les FIP et FCPI sont des produits surtout plébiscités par les

épargnants pour des raisons fiscales, il ne faut pas oublier qu’ils

n’en sont pas moins des placements rémunérateurs. Les sommes investies génèrent de potentielles plus-values.

Jusqu’à présent, les meilleures performances sont du côté des FCPI (ce

qui peut en partie s’expliquer par des frais étant plus faibles en

comparaison aux FIP).

Si nous reprenons les performances passées du FIP Kallisté Capital 15

et du FCPI Dividendes Plus 10, ce dernier a délivré de meilleures

performances concernant les millésimes précédents.

Il convient toutefois de rappeler que les performances passées ne préjugent pas des performances futures.

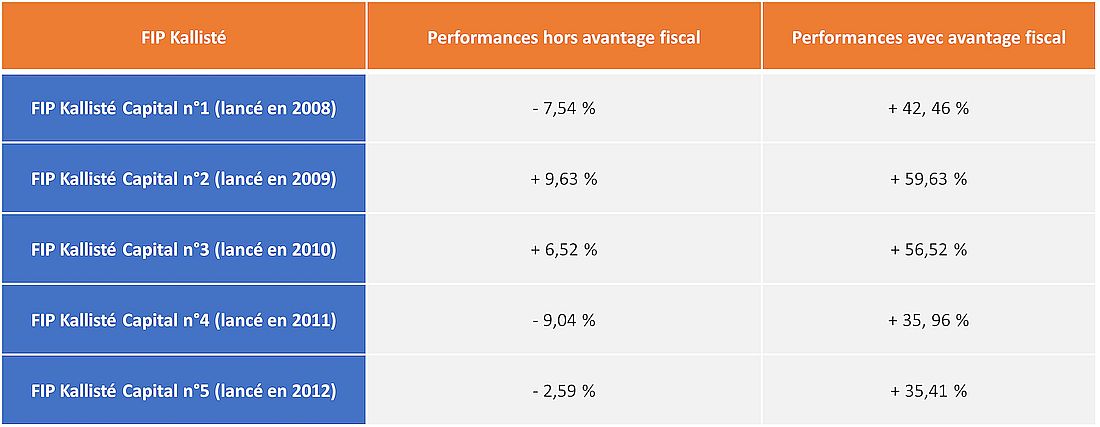

Dans la gamme de FIP Corse Kallisté, les 4 premiers FIP, lancés entre

2008 et 2011 ont été liquidés avec les performances* suivantes :

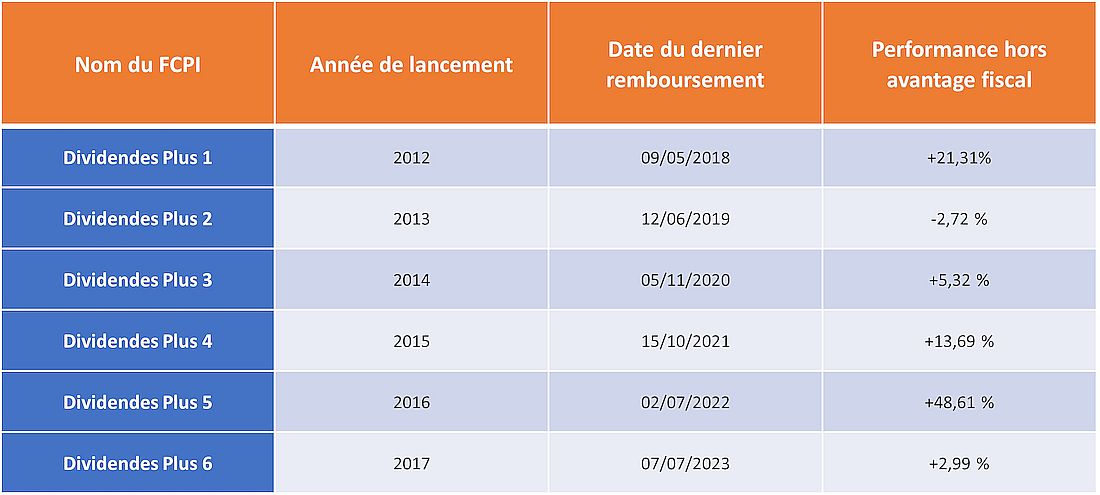

Les performances des précédents millésimes de Dividendes Plus :

A savoir que sur l’ensemble des FCPI gérés par Vatel Capital et dont la

liquidation a déjà eu lieu, 10 FCPI sur 11 étaient en performance

positive, hors avantage fiscal*.

Durée de blocage de l’épargne investie

En plaçant votre épargne dans un FIP ou un FCPI, celle-ci est bloquée pendant un certain temps. Pour le FIP Kallisté Capital 15, votre épargne est bloquée pour une durée de 7 à 9 ans. En revanche, pour le FCPI Dividendes Plus 10, vous profitez d’une durée de blocage les plus courtes du marché, limitée à un maximum de 6 ans. En comparaison, d'autres produits peuvent immobiliser les fonds investis pendant 10 ans.

En conséquence, dans le cas de Dividendes Plus 10, les fonds demeurent

bloqués jusqu'au 31/12/2028 au plus tard (contre le 31/12/2031 maximum

pour le FIP Kallisté Capital 15 dont la durée de blocage est fixée

entre 7 et 9 ans). Une fois cette période achevée, le fonds vend ses

participations et verse le capital aux détenteurs, accompagnés de plus

ou moins-values en fonction des performances des sociétés.

Étant donné la possibilité de souscrire à ce produit jusqu'au 30/09/2023, la période de blocage peut ainsi être réduite à presque 5 ans

(par rapport aux 6 ans initiaux lors du lancement de la

commercialisation du fonds). C'est pourquoi il est avantageux de

souscrire à Dividendes Plus 10 peu avant la clôture de sa période de

commercialisation (fin septembre 2023). Ce choix permet de raccourcir la durée de blocage à presque 5 ans, tout en profitant d'une réduction d'impôt l'année prochaine.

Alors, FIP ou FCPI pour investir et défiscaliser ?

Finalement, il n’y a pas de placement meilleur que l’autre. Le choix

entre un FIP ou un FCPI se jouant essentiellement entre la réduction

d’impôt et les performances délivrées, celui-ci se fera selon les

critères de placement et le profil de risque propre à chacun.

Au final, le dilemme qui se pose est le suivant : faut-il privilégier

le rendement même si cela s’accompagne d’un risque plus élevé ? Ou

malgré des performances plus faibles, faut-il favoriser l’économie

d’impôt qui est prévisible quelles que soient les performances du fonds

?

Ceci tout en vous questionnant sur ce que vous souhaitez :

- Quel est votre horizon de placement ?

- Investir dans un FIP ou un FCPI s’inscrit-il dans une stratégie de diversification de vos placements ?

- Etc.

Sachez toutefois que vous n’avez pas forcément à choisir. Combiner les deux placements

peut être une solution pour d’une part, profiter de ce qu’a à offrir

chaque placement. D’autre part, pour diversifier et limiter le risque.

Le cumul des deux est possible dans la limite du plafonnement global

des niches fiscales fixé à 10 000 € par foyer fiscal.

Dans notre sélection de FIP

Le FIP Odyssée PME Croissance 7, c’est :

22,5 % de réduction d’impôt,

Un minimum de souscription fixé à 3 000 €,

Une durée de blocage des parts de 7 ans minimum.

Le FIP Kallisté Capital, c’est :

30 % de réduction d’impôt

Un ticket d’entrée accessible (à partir de 1 000 €),

Une durée de blocage des parts de 7 ans minimum (et 9 ans maximum),

Date limite de souscription : 30/09/2023.

Dans notre sélection de FCPI

Le FCPI Dividendes Plus, c’est :

25 % de réduction d’impôt,

Un ticket d’entrée accessible (à partir de 1 000 €),

Une durée de blocage des sommes investies : 6 ans, soit au plus tard jusqu’au 31 décembre 2028,

Date limite de souscription : 30/09/2023.

*Les

performances passées ne préjugent pas des performances futures. Vous

devez prendre connaissance des facteurs de risques de ce fonds

d’investissement décrits à la rubrique « profil de risque et de

rendement » du Règlement.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu