voici votre

Newsletter du Matin

17.09.2023

Vous êtes avec PDdA.

Hausse ou baisse à venir des indices boursiers : nos experts font le point

2023 est une année chargée pour

les marchés boursiers. Beaucoup de sujets s’entremêlent et pour

l’investisseur particulier, il n’est pas toujours simple de s’y

retrouver. Ces derniers mois, les marchés actions ont marqué une pause

et vous êtes nombreux à nous demander nos anticipations et les grands

évènements qu’attendent les investisseurs. On fait le point complet

dans cet article sur les leviers haussiers et baissiers attendus par

les marchés.

Les leviers haussiers

Depuis plus de trois mois, les marchés actions font du surplace.

En France, le CAC 40 oscille autour des 7 300 points, sans réellement

parvenir à les franchir durablement, à la hausse comme à la baisse.

Cette relative stabilité est toutefois précaire et les investisseurs

surveillent plusieurs dossiers chauds.

Dans cet article, nous revenons sur les principaux leviers, positifs et

négatifs, qui pourraient sortir la Bourse de sa torpeur. L’article

n’est pas parfaitement exhaustif, nous pourrions citer d’autres leviers

comme une éventuelle aggravation du conflit en Ukraine, une nouvelle

pandémie (cygne noir) ou les prochains résultats trimestriels des

grands groupes, qu’ils soient bons ou mauvais. On commence avec les

leviers haussiers pour les marchés actions.

Baisse de l’inflation et des taux

Une hausse rapide de l’inflation peut perturber les entreprises cotées

en Bourse, en les forçant à augmenter leurs prix pour maintenir leurs

profits. Lorsque l'inflation augmente, les banques centrales durcissent

les conditions de crédit en provoquant une hausse des taux d'intérêt.

Et cela impacte le marché obligataire : les nouvelles obligations

offrent des taux plus élevés, dévaluant les anciennes. Si les taux

montent rapidement, cela peut causer une chute brutale de la valeur des

obligations. C’est ce à quoi nous assistons depuis bientôt deux ans.

Pour éviter de telles turbulences, les banques centrales réhaussent

leurs taux. La hausse des rendements obligataires rend le coût du

crédit plus cher pour les emprunteurs et offre un meilleur rendement

aux investisseurs. Si le rendement des actions ne suit pas, la prime de

risque diminue, poussant certains investisseurs à privilégier les

obligations aux actions. Les entreprises cotées doivent alors offrir

des dividendes plus conséquents pour attirer les investisseurs.

L'inflation augmente les coûts pour les entreprises.

Si elles ne peuvent pas ajuster leurs prix en conséquence, leurs

profits diminuent, impactant négativement leur valorisation en Bourse

et leur capacité à augmenter les dividendes. Néanmoins, si l'inflation

est bien gérée, avec une hausse graduelle des coûts, les entreprises

peuvent ajuster leurs prix, maintenir leurs marges et offrir de

meilleurs dividendes. Dans ce contexte, les entreprises faiblement

endettées sont avantagées, car elles peuvent plus facilement augmenter

leurs prix sans subir autant l'impact de la hausse des coûts du crédit.

Avec la pandémie et la guerre en Ukraine, l’inflation s’est envolée au

niveau mondial, obligeant les banques centrales à réhausser fortement

et rapidement leurs taux. Ces derniers mois, les investisseurs ont fait

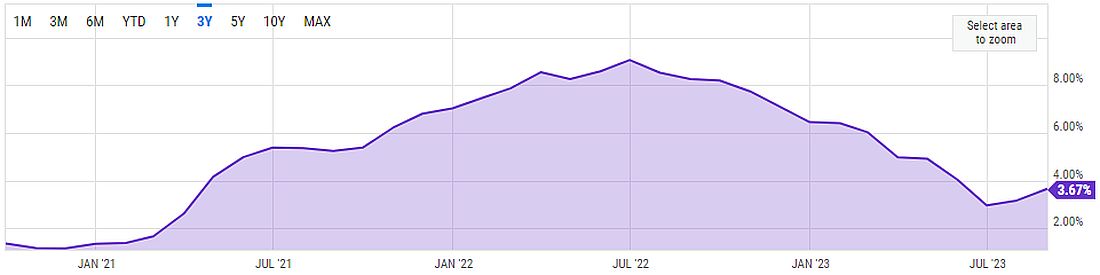

le pari que la fin de ce cycle de hausse des taux était proche.

Ils attendent désormais que les banques centrales ne les réhaussent

plus, voire les baissent en 2024. Chaque mois, les derniers chiffres

d’inflation sont scrutés de près : la poursuite de leur baisse, déjà

bien entamée aux États-Unis, est perçue comme un signal positif pour

les marchés actions car annonciateur d’une pause dans le cycle de

hausse des taux. Avant, espèrent les investisseurs, un futur cycle de

baisse.

Ce jeudi 14 septembre, la BCE aurait relevé pour la dernière fois ses

taux, après dix hausses consécutives. Le simple fait qu’elle

sous-entende que ce cycle haussier était terminé a relancé la hausse

des marchés actions européens. Désormais, la balle est dans le camp

américain avec une réunion de la Fed, très attendue, les 19 et 20 septembre.

Source : YCharts

Évolution de l’inflation américaine sur trois

ans

Plan de soutien économique en Chine

L’économie chinoise peine à redémarrer depuis la levée des restrictions

sanitaires fin 2022. Son ralentissement est accentué par la crise

immobilière que nous évoquons ci-dessous, mais aussi par la baisse de

la consommation des ménages et des exportations, un taux de chômage

élevé chez les jeunes et une activité industrielle en déclin. Pékin a

pris quelques mesures pour stimuler son économie mais elles ne sont pas

encore à la hauteur aux yeux du marché. L’annonce d’un plan massif de soutien constituerait un levier haussier pour les marchés actions au niveau mondial.

Après un sursaut initial de croissance post-pandémie, la performance

économique de la Chine semble s'essouffler avec un PIB en hausse de

seulement 0,8% au deuxième trimestre, loin des prévisions. Ainsi,

l’objectif de croissance de 5% pour cette année, déjà modeste en

comparaison des standards historiques chinois, pourrait ne pas être

atteint.

En réponse à ce défi, le gouvernement chinois a lancé un petit plan de relance

visant à encourager la consommation. Bien que tous les détails n'aient

pas été communiqués, ce plan soutiendra notamment la demande de

logements, le secteur culturel, le tourisme, et la "consommation

verte". Mais pour l’heure, l'économie chinoise souffre encore des

retombées de la pandémie, avec un manque de confiance conduisant les

ménages à épargner plutôt qu’à dépenser.

Pour donner un coup de pouce à l'économie, Pékin souhaite également

faciliter l'accès au crédit pour les entreprises privées, actuellement

hésitantes à investir ou embaucher. Les nouvelles mesures incluent

notamment une hausse des montants des prêts. Un accent particulier est

mis sur le secteur technologique, malgré une capitalisation boursière réduite de moitié en deux ans.

Bien qu’un potentiel plan de relance, bien plus ambitieux, soit attendu

par les marchés, les mesures de Pékin pourraient seulement offrir un

soulagement à court terme à l'économie. Sur le long terme, la Chine

doit toujours faire face à des défis structurels majeurs, tels que sa

démographie vieillissante et sa dépendance envers la demande mondiale.

Cessez-le-feu en Ukraine

Clairement, ce n’est pas pour tout de suite et on ne peut que le

regretter. Dans la suite de cette sous-partie, nous ne nous intéressons

qu’aux conséquences boursières de la guerre, et faisons volontairement

l’impasse sur l’aspect humain, dramatique.

La guerre en Ukraine engendre de sérieuses inquiétudes pour la bourse,

alimentant les spéculations sur les meilleurs choix d'investissement

selon l'évolution du conflit. Avec l'intensification des sanctions des

grandes puissances occidentales à l'encontre de la Russie, les marchés

mondiaux ressentent une forte pression, notamment sur les prix des

matières premières.

La prolongation de la guerre sur plusieurs années accentuerait le

ralentissement de la croissance économique mondiale, au profit de

valeurs refuges comme l’or, le dollar américain et de certaines

matières premières, notamment dans l’énergie. Voyons le verre à moitié

plein : quelles seraient les conséquences d’un cessez-le-feu entre

Ukrainiens et Russes ?

Les économies mondiales devraient se redresser, et l'inflation, toujours élevée, devrait poursuivre sa décrue. Les actions européennes, étant les plus touchées par le conflit, bénéficieraient en premier lieu d'une telle trêve. Des séquelles demeureront, notamment avec des sanctions durables tant que Vladimir Poutine reste au pouvoir.

Les leviers baissiers

Hausse du pétrole, rebond de l’inflation

Depuis ses plus bas niveaux annuels atteints cet été, le prix du baril

de Brent gagne 30% pour atteindre les 93$ au moment de la rédaction de

cet article. Avec les restrictions de production consenties par

l’Arabie saoudite et la Russie, l’Agence internationale de l’énergie

(AIE) table sur un déficit significatif de pétrole au quatrième trimestre,

de l’ordre d’un million de barils par jour (ou “mb/j”). De quoi

accentuer la volatilité des marchés et les craintes que l’inflation

rebondisse… Le cas échéant, le spectre de nouvelles hausses des taux

devrait faire chuter les marchés actions.

Jusqu’à présent, les coupes de production du cartel pétrolier de

l’OPEP+, mené par Riyad et Moscou, étaient en grande partie compensées

par une offre croissante des producteurs non-membres de l’alliance, en

particulier les États-Unis. L'Iran, sous sanctions, a aussi augmenté sa

production. Cependant, dès septembre, la baisse d’offre de l'Arabie

Saoudite créera un grand déficit d'approvisionnement selon l’AIE.

En août, elle anticipait un record historique de demande pétrolière, en

hausse de 2,2 millions de barils par jour, pour totaliser 102,2 mb/j en

2023. Cette demande est stimulée par la consommation chinoise,

l'aviation et la pétrochimie. Malgré un ralentissement prévu, cette

tendance se prolongera en 2024. L'OPEP, dans son rapport, estime que la

demande excédera l'offre de 3,3 millions de barils au quatrième

trimestre, un phénomène inédit depuis 16 ans.

Suite aux coupes de production du cartel, les prix du pétrole ont

grimpé, atteignant des sommets inédits depuis novembre 2022. L'AIE

souligne que la tension sur les prix est exacerbée par des stocks

faibles et estime que la demande dépassera l'offre de 1,2 million de

barils/jour en moyenne au second semestre. Les réserves de pétrole

resteront basses, même si la production du cartel devait augmenter

début 2024.

Source : TradingView

Évolution du prix du baril de pétrole Brent sur cinq ans

Krach immobilier

La crise mondiale de 2008 trouve ses racines dans l'insolvabilité des

ménages américains. C'est la "fameuse" crise des subprimes.

Aujourd'hui, c'est avant tout le secteur immobilier chinois qui inquiète, avec les difficultés de deux géants locaux : Evergrand et Country Garden.

Country Garden, principalement actif dans les villes secondaires,

emploie des dizaines de milliers de personnes. Réputée solide

financièrement, la société n'a pas pu honorer deux remboursements

d'intérêts en août. Si elle ne parvient pas à payer sous 30 jours, un

défaut de paiement pourrait survenir en septembre. La dette du groupe,

estimée entre 150 et 176 milliards d'euros, ajoute aux inquiétudes du

marché, d'autant plus que l'entreprise a suspendu la cotation de

plusieurs obligations.

Un effondrement de Country Garden serait dévastateur pour le système

financier et l'économie chinoise, rappelant les problèmes d'Evergrande,

dont la dette s'élève à plus de 300 milliards d'euros.

Le boom immobilier en Chine, suite à la réforme du logement à la fin

des années 1990, a vu l'endettement des promoteurs augmenter, devenant

une préoccupation majeure pour le gouvernement. En réponse, Pékin a

resserré les conditions d'accès au crédit pour les promoteurs depuis

2020, entraînant une série de défauts de paiement. Cette situation

impacte la confiance des consommateurs et contribue au ralentissement

économique en Chine.

Les cygnes noirs

Impossible de faire l’impasse sur cette épée de Damoclès qui plane

constamment au-dessus des marchés financiers. Les "cygnes noirs"

désignent des événements imprévisibles et qui bouleversent les marchés financiers.

Ces incidents majeurs, bien que rares, peuvent causer de graves

perturbations. Quelques exemples : les attentats du 11 septembre 2001,

la pandémie de Covid, la guerre en Ukraine.

Cette notion a été introduite par Nassim Nicholas Taleb, ancien trader

et auteur du livre "Le Cygne noir : La puissance de l’imprévisible". Il

s'inspire de la découverte d'un cygne noir en Australie au XIXème

siècle, alors que tous les cygnes précédemment observés étaient blancs.

Un cygne noir est caractérisé par son caractère inattendu, ses

conséquences sévères et sa rareté.

L'impact des cygnes noirs sur les marchés est considérable.

Par exemple, en mars 2020, les marchés ont connu un véritable krach,

alors que le monde découvrait le Covid. Lors de tels événements, la

volatilité des marchés augmente drastiquement, comme illustré par

l'indice de la peur (le Vix) qui a atteint des sommets en mars 2020,

une situation comparable à la crise de 2008.

Bien que les cygnes noirs soient par nature imprévisibles, leurs

répercussions sur les marchés ne le sont pas. Les investisseurs peuvent

adopter des stratégies pour atténuer les risques associés, comme se

tourner vers des secteurs défensifs ou investir dans des valeurs

refuges comme l'or, qui tend à se valoriser en période de crise.

Le grand ralentissement

Les grandes banques centrales ont récemment exprimé leur difficulté à

prévoir l'évolution économique, avec le directeur de la Bank of England

affirmant que le processus de prévision était "cassé". Plusieurs

facteurs rendent les prévisions économiques ardues :

• Les perturbations causées par le Covid-19 et la période post-Covid

• Les interventions massives des banques centrales après diverses crises

• Les multiples révolutions que traverse l'économie mondiale, allant de la démographie à la transition écologique

• Les tensions géopolitiques, comme la guerre en Ukraine et les relations entre la Chine et les États-Unis

L'arrêt économique dû au Covid a été suivi d'une intervention massive

des banques centrales et des gouvernements pour soutenir l'économie,

avec des taux négatifs, d'énormes liquidités et des plans de relance.

Cela a conduit à une reprise économique impressionnante post-Covid, qui a surpassé les attentes.

Cependant, de nombreux prévisionnistes ont sous-estimé la puissance de

cette reprise. Contrairement à la croyance populaire, cette résilience

n'était pas due à des changements structurels mais plutôt à des

facteurs conjoncturels, notamment la réponse économique au Covid. Les

véritables changements structurels, comme les avancées en intelligence

artificielle ou la transformation du travail, suggèrent un ralentissement économique à long terme.

Actuellement, l'élan de la reprise post-Covid s'estompe. L'effet des

politiques monétaires et fiscales s'affaiblit, et le défi n'est plus de

savoir comment l'économie va atterrir, mais plutôt comment elle

pourrait redécoller. Les banques centrales sont limitées dans leurs

interventions tant que l'inflation reste élevée, et les États sont

lourdement endettés. L'avenir économique est donc incertain et Marc

table sur un “grand ralentissement”. Autrement dit, un atterrissage en douceur de l’économie, sans véritable redécollage. Ce grand ralentissement, sauf nouvel évènement extraordinaire, pourrait durer, durer et durer encore…

* Les performances passées ne

préjugent pas des performances futures et ne sont pas constantes dans

le temps. L'investissement en actions, obligations ou OPCVM présente un

risque de perte en capital important, et doit s’envisager dans une

optique long terme, en représentant une petite partie d’un patrimoine

global. Contrairement au fonds en euros, la valeur de ces supports, qui

reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est

sujette à des fluctuations à la hausse ou à la baisse, dépendant en

particulier de l’évolution des marchés financiers.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu