voici votre

Newsletter du Matin

25.09.2023

Vous êtes avec PDdA.

Le pétrole à 100 $ ? Comment investir facilement sur le secteur

En

hausse de 30% en trois mois seulement, le prix de l’or noir connait une

hausse rarement observée en si peu de temps. Il impacte bien sûr le

niveau d’inflation et constitue un sujet central, historique, de la

géopolitique mondiale. L’Arabie saoudite et la Russie ont

volontairement baissé leurs niveaux de production ces derniers mois

pour soutenir la hausse du baril. Désormais, il atteint les 95$ l’unité

et pourrait rapidement dépasser les 100$. Dans cet article, nous

faisons le point sur le contexte actuel du marché pétrolier, le pilier

incontournable de l’économie mondiale. Et nous vous présentons bien sûr

deux supports d’investissement incontournables et dédiés aux majors

pétrolières européennes et internationales.

95$ le baril, +30% en 3 mois

Le prix du pétrole de la mer du Nord, le baril de référence (Brent), a

franchi les 95 dollars mardi 19 septembre pour la première fois depuis

novembre 2022. À court terme, il pourrait atteindre et surtout dépasser

le seuil symbolique des 100 dollars. Sur le marché du gaz, on assiste sensiblement au même mouvement haussier.

Cette hausse est due à un déséquilibre entre l'offre et la demande. Un

déséquilibre provoqué par le cartel pétrolier de l’OPEP+ qui regroupe

24 pays producteurs d’or noir, menés par l’Arabie saoudite et la

Russie, les deux plus gros principaux du cartel. L’organisation a acté

plusieurs baisses de sa production ces derniers mois pour soutenir la

hausse du baril. Les Saoudiens mènent la danse en prolongeant la baisse de leur production jusqu’à la fin de l’année, au minimum, pour financer leurs investissements colossaux dans les infrastructures et la modernisation de leur économie.

Les Russes ont suivi le mouvement,

les exportations de pétrole représentent une manne indispensable pour

financer leur effort de guerre en Ukraine. Jusqu’à la fin de l’année,

ces coupes volontaires de production et d’exportation représentent

environ 1,3 million de barils par jour (ou “mb / j”). Elles ont

toutefois été partiellement compensées par la hausse des productions

américaine, brésilienne et iranienne. Partiellement, seulement.

En guise de comparaison, la production quotidienne de l’Arabie saoudite

est désormais d’environ 9 mb / j. Conséquence directe, en l’espace de

trois mois seulement, le Brent s’est envolé de plus de 30% (+10% depuis le 1er janvier). Il reste toutefois encore loin du pic atteint peu après le déclenchement de la guerre en Ukraine, autour des 140 $ le baril.

Voici l’évolution du prix du baril de Brent depuis mi-2018, en unité de temps hebdomadaire :

La courbe bleue indique la moyenne des prix de clôture des 200 dernières semaines.

La stratégie du cartel est court-termiste

et pourrait provoquer une baisse de la croissance au niveau mondial,

entraînant une chute de la demande pétrolière à moyen terme… Cette

hausse des cours va également peser sur l’inflation, en ralentissant sa

baisse.

Vers un baril à plus de 100$ ?

Quant à la demande, celle des deux premiers consommateurs mondiaux est actuellement croissante. La demande des États-Unis et de la Chine progresse

effectivement, alors que leurs stocks sont relativement bas. Malgré une

économie qui peine à redémarrer après la levée des sanctions

zéro-Covid, les ventes au détail et la production industrielle

chinoises ont augmenté plus fortement que prévu en août. En juillet, la

Chine a par ailleurs battu son record mensuel de consommation (16,7 mb

/ j), porté par les besoins de son secteur pétrochimique dont Pékin

veut développer les capacités.

Une demande croissante, une offre en déclin

: le cocktail classique d’une hausse sur le marché des matières

premières. Pour le moment, le marché ne montre aucun signe

d’essoufflement. Dans les prochains mois, il faudra tout de même

surveiller si le ralentissement économique attendu au niveau mondial

pèse à la baisse sur la demande, et donc sur les prix de l’or noir. Et

notamment en Europe, où l’économie chancelante de l’Allemagne joue déjà

sur le niveau de demande assez faible du Vieux Continent. Seulement

voilà, le marché ne résume pas à l’Europe !

Selon l’Agence Internationale de l’Énergie (AIE) et l’OPEP, les baisses de production de l’OPEP+ vont provoquer un “déficit d’approvisionnement important” sur le marché au quatrième trimestre 2023.

Récemment, l’AIE tablait d’ailleurs sur une hausse de la demande de 2,2

mb / j en 2023 pour atteindre un niveau historique, à 101,8 mb / j.

Événement conjoncturel, les récentes inondations catastrophiques en

Libye font craindre que ce partenaire-clé pour l’Europe soit dans

l’incapacité d’exporter son million de barils par jour. D’autres

facteurs conjoncturels et plus secondaires jouent également à la hausse

sur les prix : les difficultés du Nigéria et la baisse de production du

Kazakhstan (pour maintenance).

Enfin, l’hiver approche. La demande devrait rester soutenue dans

l’hémisphère Nord dans les prochains mois, même si on peut s’attendre à

des températures relativement clémentes, comme l’an passé. En tout cas,

il est très improbable que l’Arabie saoudite modifie sa stratégie dans

les prochains mois, d’autant qu’il se murmure que le royaume s’apprête

à vendre une participation dans son géant pétrolier local, Saudi

Aramco, estimée à 50 milliards de dollars. La grande question est

désormais de savoir ce qu’il en sera de tous ces critères en 2024,

notamment pour les besoins chinois.

Dans la deuxième partie de cet article, nous vous présentons deux supports incontournables pour investir sur les majors pétrolières européennes et internationales, en toute simplicité.

Comment cibler le secteur énergétique ?

1. Les majors européennes

Depuis septembre 2010, l’ETF Amundi MSCI Europe Energy (FR0010930644)

réplique les performances de l’indice de référence MSCI Europe Energy.

Comme son nom l’indique, cet indice est composé des principales actions

européennes du secteur énergétique (Royaume-Uni inclus).

Les cinq principales actions de l’indice répliqué représentent près de 85% de l’allocation totale de l’ETF :

1. Shell, principale pétrolière anglo-néerlandaise : 31,4%

2. BP, première pétrolière britannique : 18%

3. TotalEnergies, première pétrolière française : 17,9%

4. Eni, société italienne d’hydrocarbures : 9,2%

5. Equinor, première pétrolière norvégienne : 7,1%

La performance de l’ETF ressort à 89,76%* sur dix ans. Sur cinq ans, le tracker affiche une performance de 37,87%* et de 140,36%* sur trois ans. Depuis le 1er janvier, il affiche un gain de 11,94%. Toutes ces performances sont arrêtées à la clôture du 15 septembre.

MorningStar estime que le risque du support est moyen sur tous les horizons d’investissement,

par rapport à sa catégorie d’investissement. Sa volatilité sur les

douze derniers mois ressort à 22,76% et à 26,32% sur trois ans.

2. Les majors internationales

Créé en novembre 1986, le fonds SG Actions Energie (FR0000423147) cible

les majors pétrolières internationales, principalement aux États-Unis

et en Europe. Dans une moindre mesure, le fonds vise également des

minières et des producteurs de diverses matières premières.

Les cinq principales actions en portefeuille représentent plus de 25% de l’allocation totale du fonds :

1. Shell, major pétrolière anglo-néerlandaise : 6,3%

2. BHP, première minière mondiale, Australie : 5,7%

3. Nutrien, premier producteur canadien d’engrais : 5,6%

4. TotalEnergies, première pétrolière française : 5,2%

5. Exxon, première pétrolière américaine : 4,4%

La performance du fonds ressort à 31,97%* sur dix ans. Sur cinq ans, le fonds affiche une performance de 20,21%* et de 138,42%* sur trois ans !

Depuis le 1er janvier, elle ressort toutefois en baisse de 1,61%. Ici

aussi, les performances sont arrêtées à la clôture du 15 septembre.

MorningStar estime que le risque du support est moyen sur tous les horizons d’investissement,

par rapport à sa catégorie d’investissement. Sa volatilité sur les

douze derniers mois ressort à 22,35% et à 27,90% sur trois ans.

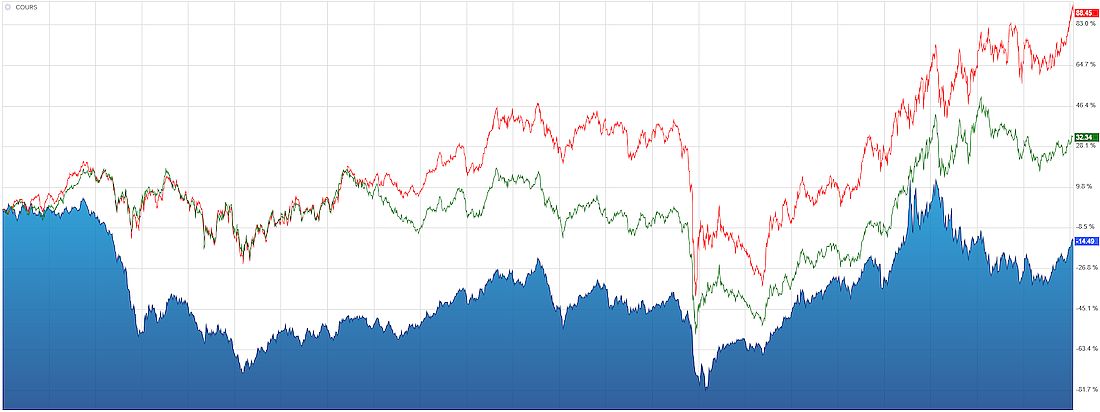

Comparaison sur dix ans des performances du Brent et des deux supports présentés :

Source : Boursorama

En bleu : le Brent

En rouge : l’ETF d’Amundi

En vert : le fonds de Société Générale

* Les performances passées ne

préjugent pas des performances futures et ne sont pas constantes dans

le temps. L'investissement en actions, obligations ou OPCVM présente un

risque de perte en capital important, et doit s’envisager dans une

optique long terme, en représentant une petite partie d’un patrimoine

global. Contrairement au fonds en euros, la valeur de ces supports, qui

reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est

sujette à des fluctuations à la hausse ou à la baisse, dépendant en

particulier de l’évolution des marchés financiers.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu