voici votre

Newsletter du Matin

01.10.2023

Vous êtes avec PDdA.

La pierre papier pique sa crise : comment réagir ?

Les masques tombent. Les

difficultés du marché immobilier, du fait notamment de la remontée des

taux d’intérêt, commencent à affecter le marché de la Pierre Papier. La

collecte ralentit, les demandes de rachats se multiplient, et la valeur

des actifs diminue. Certains véhicules n’ont d’autres choix que de

baisser le prix de leur part. Est-on à l’aube d’une baisse généralisée

des véhicules de Pierre Papier ? Jusqu’à quand et combien ? Quelle

stratégie adopter face à ces menaces ?

Comment expliquer les baisses de prix de SCPI ?

Cela fait plusieurs mois maintenant que les professionnels du secteur s’interrogent sur le marché de la Pierre Papier. La fin du crédit facile,

l’inflation et la baisse du pouvoir d’achat immobilier fragilisent le

marché et les prix de l’immobilier. Or qui dit baisse des prix

immobiliers dit, naturellement, baisse de la valeur des actifs des SCPI.

Investir en Pierre Papier revient à investir, indirectement, en immobilier. En achetant des parts d’une SCPI, vous devenez propriétaire d’une portion d’un patrimoine immobilier, recevez des loyers à hauteur de votre participation, et bénéficiez – ou subissez, l’évolution de la valeur des actifs.

Le 7 juillet dernier, l’AMF appelait à la vigilance

sur les fonds immobiliers« qui font face à un certain nombre de

vulnérabilités que le ralentissement, voire le retournement du marché

pourraient cristalliser ». Le gendarme des marchés financiers a ainsi

demandé aux sociétés de gestion de réaliser un rapport d’expertise et exposer la valeur de vente de leurs biens à la fin de l’été 2023

Dans le même temps, de nombreux investisseurs, professionnels ou

particuliers, inquiets de la situation ont demandé le rachat de leurs

parts de SCPI. Dans le même temps, la collecte des SCPI au premier semestre est en baisse de 23% par rapport à l’an dernier.

Elle reste quand même positive, à 4,1 milliards d'euros, mais toutes

les SCPI n’arrivent pas à collecter, et celles qui n’y arrivent pas

sont généralement celles qui subissent le plus de demandes de rachats.

Résultats, pour faire face à ces demandes, elles sont obligées de vendre, vite et donc à un mauvais prix, provoquant ainsi une baisse de la valeur de leur patrimoine immobilier.

Le couperet est donc tombé sur plusieurs SCPI :

En revanche certains gestionnaires ont, en réponse à la demande de l’AMF, fait savoir que les nouvelles expertises réalisées ne conduiraient pas à une révision à la baisse du prix des parts. C’est le cas par exemple, notamment, de Sofidy, Atland Voisin, Paref ou enocre Norma Capital.

Mais d'autres dévalorisations pourraient suivre dans les prochaines

semaines, ou mois. Toutes les expertises ne sont pas encore connues.

Pour rappel, la loi exige que la société de gestion augmenter ou baisse

le prix de sa part uniquement lorsque l’écart entre le prix et la valeur de reconstitution dépasse les 10 %. Par ailleurs, les sociétés de gestion devront réaliser une nouvelle expertise en fin d'année,

avec des valeurs qui pourraient être encore en baisse, alors que les

taux d'intérêt ne montrent aucun signe de repli, et surtout alors que

certaines sociétés sont forcées de vendre des immeubles pour assurer la

liquidité, des ventes forcées à bas prix qui impactent la globalité des

valeurs de marché.

Face à l'afflux de demandes de rachats, certaines SCPI ne peuvent plus

garantir un traitement rapide de ces demandes. Les carnet d'ordre se

remplissent et les investisseurs sortent aux compte-gouttes, ce qui

pourrait provoquer une véritable crise de la liquidité.

Les nuages s'accumulent donc sur le marché des SCPI et l’éclaircie ne semble pas être pour tout de suite.

Faut-il fuir la Pierre Papier ?

Nul doute que le marché des SCPI est entré dans une phase de

turbulence. L’euphorie des dernières années, avec une collecte qui

atteignait des records chaque année, des prix qui augmentaient

régulièrement et surtout, des rendements compris entre 4 et 6% net de

tous frais, sans rien faire, semble désormais loin.

Cependant, les rendements semblent ne pas devoir être remis en cause. Ils pourraient même grimper avec l'inflation,

et devrait même grimpé tout simplement par effet de base : si son prix

baisse de 10%, une SCPI qui versait 5% de rendement voit son taux

monter à 5,55%. Avec un tel rendement, l'investisseur n'a pas vraiment

d'intérêt à vendre son placement. Surtout s'il a investi dans une optique long terme.

Pour rappel, la durée de détention conseillée pour une SCPI est de 8

ans minimum. Selon l'ASPIM (Association Française des Sociétés de

Placement Immobilier), la durée moyenne de détention des SCPI par les épargnants français est en réalité de 20 ans.

Sur un horizon aussi long, il est assez logique de connaître des

périodes de turbulences. On peut néanmoins espérer voir son placement

prendre de la valeur dans le temps, en plus de verser un rendement.

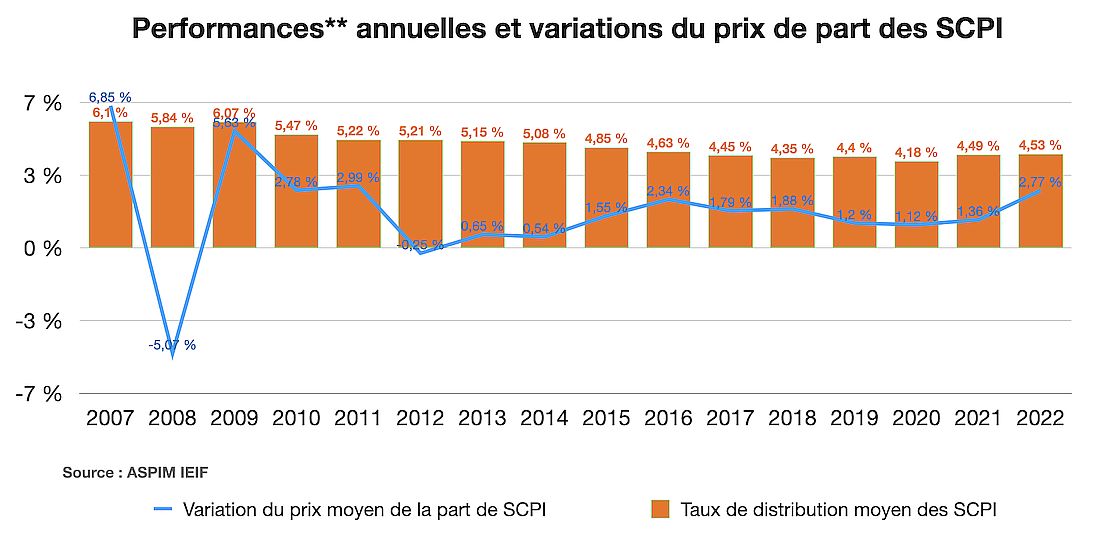

En 2008, les SCPI ont connu une baisse moyenne du prix de leur part de

5,07%. Les prix ont ensuite rebondi de 5,63% l'année suivante puis ont

grimpé quasiment chaque année jusqu'à l'année dernière.

Plus qu’une baisse des prix du marché immobilier, plus qu'une baisse des rendements, le principal risque auquel sont confrontés aujourd'hui les SCPI est de devoir subir des demandes de rachats massives,

avec donc l’obligation de vendre des actifs, à la casse, ce qui

provoquerait une chute de leurs valorisations. A l'inverse, les SCPI

qui continuent à bien collecter semblent donc à l'abri d'une

dévalorisation excessive. Elles ont au contraire les liquidités nécessaires pour profiter de la situation

et acquérir de nouveaux biens immobiliers à prix cassé, offrant un

rendement élevé et permettant de limiter la baisse de la valeur de

reconstitution.

Dès lors, la capacité qu’a une SCPI à pouvoir faire face un afflux de demandes, parce qu’elle a suffisamment de liquidités ou parce qu’elle continue à bien collecter, devient un des critères essentiels pour investir, au moins autant que le rendement, la diversification ou la valeur de reconstitution.

Dans cette période de turbulence, les experts réaffirment leurs

convictions fortes sur les SCPI de ce palmarès. Si le marché des SCPI

traverse une zone de turbulence, il offre donc aussi des opportunités.

Certes, l’investissement reste risqué, l’immobilier n’a jamais été un

placement sans risque, mais l’investisseur qui fait les bons choix peut

espérer réaliser un bon investissement sur un horizon long terme (l’horizon qui est de tout manière obligatoire pour tout investissement en SCPI), surtout s’il a investi sur un véhicule qui profite des déboires d’autres pour racheter des biens à la casse.

Une poignée d'acteurs se démarquent et continuent de collecter de façon

importante depuis le début de l'année, parmi lesquels nous retrouvons

en tête les sociétés Voisins (Epargne Pierre et Epargne Pierre Europe) et Sofidy (Immorente et Sofidy Europe Invest),

toutes dans le top 5 de notre palmarès. Ce sont ces SCPI, capables de

capter des liquidités au travers de leur collecte, qui sauront

bénéficier des opportunités offertes par le marché.

Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du

placement. Le capital investi n’est pas garanti. Sa valeur évolue dans

le temps, en relation étroite avec l’état de la conjoncture de

l’immobilier. Cette conjoncture suit des cycles successifs, avec des

phases à la hausse et à la baisse. - La diminution des revenus locatifs.

Dans un contexte économique moins favorable, la baisse des revenus

locatifs versés aux associés est due à la diminution du taux

d’occupation financier et/ou à la baisse du montant global des loyers

versés par les locataires. Cette baisse peut être toutefois atténuée

par l’effet de la mutualisation des risques grâce à la diversification

immobilière et locative du portefeuille. - La liquidité. L'immobilier n’étant

pas un produit coté, il présente une liquidité moindre comparée aux

actifs financiers. Les conditions de cession (délais, prix) peuvent

ainsi varier en fonction de l’évolution du marché de l’immobilier.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu