voici votre

Newsletter du Matin

17.12.2023

Vous êtes avec PDdA.

Dernière ligne droite pour réduire votre impôt sur vos revenus de 2023

Il

reste moins de deux semaines pour souscrire le placement qui vous

permettra d'alléger vos impôts à payer au printemps prochain. Vers quel

produit vous tourner ? GFI, FCPI, FIP, PER… on vous guide pour choisir

celui qui sera adapté à votre profil et à votre situation.

Comment sélectionner le produit de défiscalisation adapté ?

Performances, avantage fiscal, horizon de placement… dans l’univers des

placements défiscalisants, il existe toute une variété de produits.

Certains offrent aux investisseurs une plus forte réduction d’impôt. Avec d’autres, les performances sont plus stables ce qui évite de prendre trop de risques, tandis qu’à l’inverse d’autres produits présentent un potentiel de plus-value particulièrement attractif (en contrepartie d’un risque de perte en capital). Et si certains proposent un blocage des fonds parmi les plus courts du marché,

d’autres placements peuvent exiger un blocage des fonds jusqu’à 10 ans.

Tous ces critères doivent être pris en compte avant de souscrire un

produit de défiscalisation. Il est alors judicieux de comparer les

différentes options de défiscalisation entre elles. Par exemple :

comparer la performance réelle de chaque produit (pour certains, la

réduction d’impôt permet surtout de compenser les performances

négatives du fonds*). Il faut également penser à comparer l’horizon de placement.

Parfois, il faudra être prêt à bloquer son épargne pendant 10 ans

(voire plus dans le cadre de la préparation de votre retraite avec le

PER). A savoir que l’horizon de placement peut également influencer la performance finale du placement.

En effet, prenons l'exemple de deux placements aux performances

similaires offrant la même réduction d'impôt : si l'un des deux a une

durée de blocage plus longue, il sera alors moins avantageux que celui

avec une durée de blocage des fonds plus courte.

Le FCPI Dividendes Plus n°11, de bonnes performances et une réduction d’impôt pour le meilleur combo

Avec un fonds commun de placement dans l’innovation (FCPI), vous investissez dans des PME innovantes et vous profitez par la même occasion d’une réduction d’impôt.

Malgré une plus petite réduction d’impôt par rapport au FIP Corse (25 %

contre 30 % pour un FIP Corse), les FCPI sont jusqu’à présent un

placement qui a délivré les meilleures performances* et c’est également

un placement qui propose une durée de blocage plus courte (6 ans

maximum).

Les FCPI sont faits pour vous quelle que soit votre TMI, si vous souhaitez mobiliser votre capital sur du court-moyen terme (6 ans maximum) et si prendre plus de risques ne vous fait pas peur (rendement et risque de perte en capital sont étroitement liés).

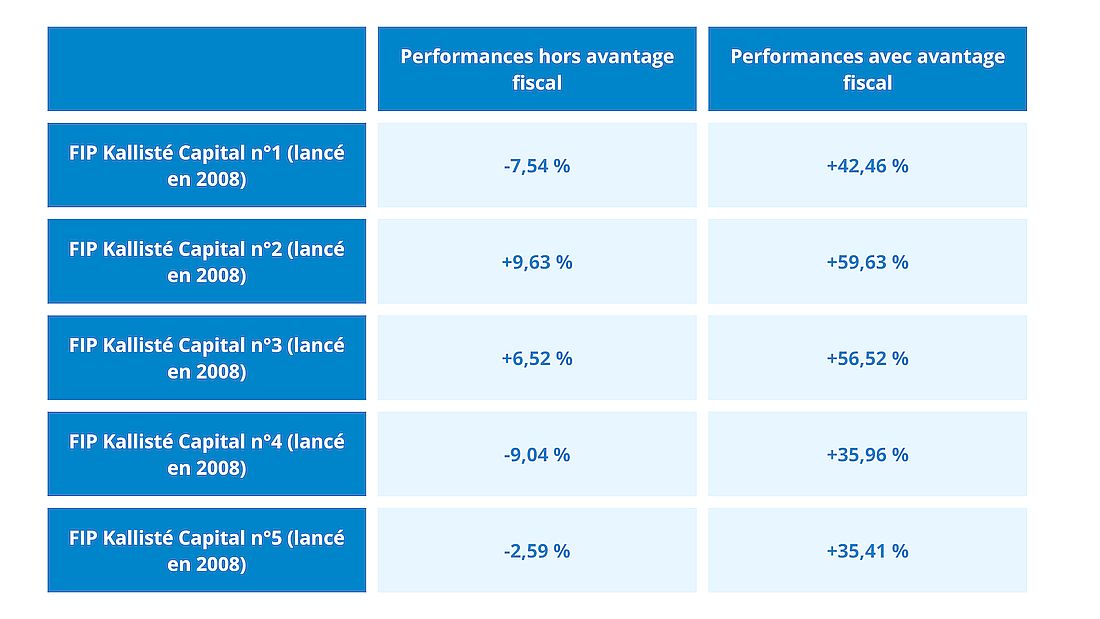

Le FIP Corse Kallisté Capital n°16, une réduction d’impôt de 30 %

Les FIP (Fonds d'investissement de proximité) sont des fonds d'investissement ouverts au public qui investissent dans des petites et moyennes entreprises (PME) non cotées en bourse. Avec le FIP Corse Kallisté Capital n°16, vous profitez d'une réduction d’impôt égale à 30 % de votre investissement, tout en contribuant au développement de petites et moyennes entreprises corses.

Une réduction d'impôt qui est donc plus importante, mais ce en

contrepartie d’une durée de blocage des fonds investis de 7 à 9 ans.

Les performances* des précédents millésimes des FIP Kallisté Capital lancés entre 2008 et 2012 et qui ont été liquidés :

Les FIP sont faits pour vous quelle que soit votre TMI, si vous êtes capable de mobiliser votre capital sur du moyen-long terme (de 7 à 9 ans) et si prendre plus de risques ne vous fait pas peur (rendement et risque de perte en capital sont étroitement liés).

Le GFI France Valley Forêts XII, un placement durable et peu volatil

Le GFI (Groupement Forestier

d'Investissement) est une société civile à vocation forestière. Son

activité est donc rattachée à un ou plusieurs massifs forestiers. Il

permet à des investisseurs particuliers d'acheter des parts d'une

société civile qui détient des parcelles de forêts. La société de

gestion va alors exploiter son actif, c'est-à-dire l'entretenir,

prélever les bois matures et les revendre. Elle distribue les revenus à

ses associés, les porteurs de parts. Parts dont le prix peut également

évoluer avec le marché des forêts et la pousse des arbres non récoltés.

Le GFI (Groupement Forestier d'investissement) France Valley Forêts XII représente un placement aux multiples banches avec lequel vous profitez :

• d'une réduction d’impôt égale à 25 % de votre investissement.

• de 75 % d’abattement sur les droits de transmission.

• D’un revenu récurrent (rendement brut qui se situe autour de 2 %* en moyenne sur 10 ans).

• d’une potentielle revalorisation du prix de part (sur les 20 dernières années, le prix de l’hectare a progressé de 3 %* par an en moyenne)

• d’un investissement décorrélé des autres actifs tels que les marchés financiers.

Les GFI sont faits pour vous quelle que soit votre TMI, si vous êtes capable de mobiliser votre capital sur du moyen-long terme

(10 ans maximum), si vous voulez limiter le risque (investissement peu

volatile et décorrélé des marchés financiers et immobiliers), et si

vous êtes sensible au développement durable.

Souscrivez au GFI :

• Frais d'entrée : 0 %,

• Montant minimum de souscription : 1 000 €,

• Date limite de souscription : 22/12/2023.

Le PER pour préparer votre retraite tout en réduisant votre impôt

Au-delà de la constitution d’un capital pour sa retraite, le PER est aussi un produit d’épargne qui permet de réduire ses impôts.

Les versements réalisés dans un PER sont déductibles de votre revenu

imposable, dans les limites légales. Résultat, vous profitez d’une

économie d’impôt proportionnelle à votre tranche marginale

d’imposition. La tranche marginale d'imposition se réfère au

pourcentage d'impôt sur le revenu que vous payez sur la dernière

tranche de votre revenu. Plus votre revenu est élevé, plus votre

tranche marginale d'imposition est élevée. En contrepartie, l'épargne

investie dans le PER est bloquée jusqu'à l'âge de la retraite.

Au-delà de son avantage fiscal, le PER offre aussi la possibilité d’investir sur une palette variée de supports d’investissement

: des supports peu risqués tel que le fonds en euros et d’autres plus

risqués parmi les unités de compte. Autrement dit, vous avez la main

sur le niveau de risque que vous désirez attribuer à votre épargne.

Ainsi, si vous réalisez des versements dans un PER avant la fin de

l’année, vous baissez votre impôt sur le revenu à déclarer au printemps

prochain.

Le PER est fait pour vous si :

• Vos revenus sont situés dans une tranche marginale d'imposition (TMI) égale ou supérieure à 30 %,

• Vous êtes prêt à mobiliser votre épargne jusqu’à l’âge de la retraite,

• Vous souhaitez investir dans tous les types de supports, du fonds en euros pour les profils sécuritaires, aux actions, ETF pour les plus dynamiques, en passant par les SCPI, SCI...

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu