voici votre

Newsletter du Matin

31.12.2023

Vous êtes avec PDdA.

Quelles solutions d'investissement privilégier quand on est retraité(e) ?

Pour

garantir son pouvoir d'achat à la retraite, il est plus prudent de s'y

prendre le plus tôt possible. Très bien. Mais une fois à la retraite,

que faut-il faire ? Peut-on encore souscrire à des placements ? Bien

sûr. Il existe des pistes pour ne pas compter que sur sa pension et

ainsi financer ses activités, ses besoins, ou faire profiter ses

proches et organiser la transmission de son patrimoine.

La pierre pour solidifier sa pension ?

En 20 ans, les prix immobiliers en France ont fait plus que doubler.

Pas étonnant que l'immobilier représente la majorité du patrimoine des

Français qui partent à la retraite. On comprend aussi pourquoi les

nouveaux retraités ne veulent pas vendre leurs biens immobiliers, qui

leur ont permis un bel enrichissement. Pourtant, alors qu'investir en

immobilier est une très bonne idée quand on est en phase

d'accumulation, c'est moins vrai à la retraite. Un bien immobilier, il faut s'en occuper.

Il faut être bricoleur, et être prêt à faire face à des mauvaises

surprises comme par exemple des gros travaux à réaliser ou un locataire

qui ne paye plus son loyer. Outre ces tracas de gestion, organiser sa succession est toujours plus complexe quand il y a des biens immobiliers.

Alors pour que retraite ne rime pas avec prise de tête, les Sociétés

civiles de placement immobilier (SCPI) permettent d’investir dans

l’immobilier sans se soucier de la gestion puisque c’est la société qui

s’en occupe pour vous. L’autre avantage, et il est de taille, c’est que

les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif*. Pour la succession, c'est également plus simple : chaque héritier reçoit des parts de la SCPI. Il n'y a pas d'indivision ou de gestion commune comme ce serait le cas avec de l'immobilier physique.

Naturellement, le retraité cherchera la ou les SCPI offrant les

rendements les plus confortables, pour bénéficier du meilleur

complément de retraite. A ce titre, la SCPI Vendôme Régions

parait particulièrement adaptée. La SCPI investit dans de l'immobilier

d'entreprise tertiaire dans les régions françaises et plus

particulièrement dans des grandes agglomérations (Paris, Lyon, Nantes,

etc.) et les agglomérations de taille moyenne (Le Mans, Valenciennes,

Amiens, Dijon, Avignon, Colmar, Carcassonne…). En termes de typologie

d'actifs, la SCPI est aussi diversifiée avec 72% de son parc investis

en bureaux et 20% en commerces.. en 2022, le TDVM* est ressorti à 5,71%**, soit l'un des meilleurs rendements du marché.

Les personnes fortement imposées, dont le taux marginal d’imposition

est supérieur ou égal à 30%, privilégieront, si elles veulent des

revenus immédiats, les SCPI

européennes. La fiscalité sera alors beaucoup plus douce : pas de

prélèvements sociaux et un taux d'IR plus faible qu'en France.

Par exemple, pour une SCPI qui investit en Allemagne, les revenus

distribués par la SCPI doivent être déclarés, mais bénéficieront d’un

crédit d’impôt sur le taux moyen d'imposition ce qui viendra limiter la

fiscalité française. Exemple : vous avez une tranche marginale à 41% et

votre taux moyen d’impôt est de 24%. L’imposition globale portant sur

les revenus de la SCPI sera de 17% !

Les prix, le levier, le crédit, la fiscalité, etc. : l'immobilier est

adapté en phase d'accumulation mais arrivé à la retraite cela devient

très contraignant. Il faut privilégier une assurance vie et/ou un contrat de capitalisation.

L’assurance-vie : pour tous les épargnants

L'assurance vie, placement préféré des Français, permet aussi de se constituer un complément retraite. Il s'agit d'un véritable outil patrimonial qui permet de

minimiser l'impôt sur les revenus, de sécuriser son patrimoine grâce

aux fonds en euros et diversifier ses placements vers des supports en

actions et en immobilier. L’assurance-vie permet également d'organiser la transmission de son patrimoine en limitant les droits de succession.

En cas de décès du détenteur de l'assurance vie, la fiscalité est

avantageuse : le titulaire du contrat désigne librement ses

bénéficiaires, qui profitent d'abattement sur les sommes transmises. Les versements avant 70 ans bénéficient d'un abattement de 152 500 euros par bénéficiaire.

. Et les sommes versées après 70 ans profitent d'un nouvel abattement

de 30 500 euros (par assuré sur l'ensemble des sommes transmises aux

bénéficiaires). Dernier avantage successoral, les gains provenant des sommes versées après 70 ans sont exonérées de droit de succession. Seules les primes versées sont imposées (après donc l'abattement de 30 500 euros).

S'agissant des retraits faits par l'assuré pour compléter ses revenus, la fiscalité est également très avantageuse.

Seule la part de gains comprises dans le retrait est imposée (le reste

est considéré comme provenant des versements, non imposés) et, pour les contrats de plus de 8 ans, après un de 4600 euros pour une personne seule ou 9200 euros pour un couple.

Le retraité devra privilégier un contrat sans frais d'entrée ni de sortie, avec un maximum de supports diversifiés** et des fonds en euros de qualité.

La forêt cumule les atouts… dont un avantage successoral

Le GFI (Groupement Foncier d'Investissement) est une société civile à vocation forestière. Il permet à des investisseurs particuliers d'acheter des parts de parcelles de forêts. La société de gestion va alors exploiter son actif, c'est-à-dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés.

Il s'agit naturellement d'un investissement développement durable, qui permet la continuité des exploitations forestières en France. Il s'agit surtout d'un actif tangible, réel, peu risqué et décorrélé des autres actifs « classiques » notamment des marchés financiers. En 2008, le prix de l’hectare de forêt n’a pas été impacté par la crise financière.

La rentabilité des forêts dépend du prix du bois. Historiquement, le

rendement brut d'une forêt varie entre 1 et 3 %, et se situe

généralement autour de 2%*, soit un rendement net de l'ordre de 1%* après frais de gestion du GFI.

La valeur des parts dépend de la valeur des forêts qui progresse avec

la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi

du prix à l'hectare. Selon la Fédération nationale des Sociétés

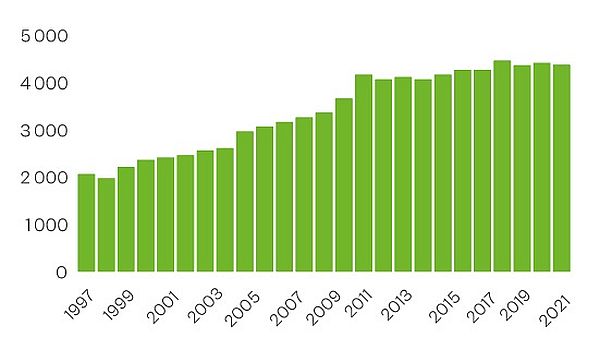

d’aménagement foncier et d’établissement rural (Safer), le prix moyen de l'hectare des forêts a progressé de 2.8%* en 2021.

Evolution du prix de l’hectare des forêts françaises

Source : France-valley.com

Pour soutenir ce secteur durable et créateur d'emploi, l’État lui confère des avantages fiscaux.

*Les

parts de SCPI sont des supports de placement à long terme (minimum 10

ans) et doivent être acquises dans une optique de diversification de

votre patrimoine. Les performances passées ne préjugent pas des

performances futures et ne sont pas constantes dans le temps. Comme

tout investissement, l'immobilier présente des risques : - La baisse de la valeur du

placement. Le capital investi dans une SCPI n’est pas garanti. La

valeur de part d'une SCPI évolue dans le temps, en relation étroite

avec l’état de la conjoncture de l'immobilier d'entreprise. Cette

conjoncture suit des cycles successifs, avec des phases à la hausse et

à la baisse. - La diminution des revenus locatifs.

Dans un contexte économique moins favorable, la baisse des revenus

locatifs versés aux associés est due à la diminution du taux

d’occupation financier et/ou à la baisse du montant global des loyers

versés par les locataires. Cette baisse peut être toutefois atténuée

par l’effet de la mutualisation des risques grâce à la diversification

immobilière et locative du portefeuille de la SCPI - La liquidité. La SCPI n’étant pas

un produit coté, elle présente une liquidité moindre comparée aux

actifs financiers. Les conditions de cession (délais, prix) peuvent

ainsi varier en fonction de l’évolution du marché de l’immobilier

d'entreprise et du marché des parts de SCPI

**Les supports en unités de compte présentent un risque de perte en capital.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu