voici votre

Newsletter du Matin

22.04.2024

Vous êtes avec PDdA.

Nouvelle offre : un taux boosté frôlant les 5% sans risque

Un

rendement proche de 5 % avec un placement garanti en capital, dans une

enveloppe fiscalement avantageuse, c’est ce qu’il est possible de viser

avec le fonds en euros assuré par Spirica. L’assureur, lance son boost

sur collecte de +1,80 % applicable sur le rendement du fonds en euros

(3,13% l’an dernier) pour 2024 et 2025.

Fini les taux bas !

Les fonds en euros, support à capital garanti de l’assurance-vie, reviennent en force avec des rendements plus attractifs.

En 2023, le rendement moyen des fonds en euros s'élevait à 2,6 %,

contre 1,91 % en 2022. Certains fonds en euros affichaient même des

performances supérieures à 3 %, voire 4 % pour les meilleurs d'entre

eux, notamment ceux qui proposaient des bonus sur les nouveaux versements, des offres toujours d’actualité pour 2024.

Cette embellie s'explique en premier lieu par la remontée des taux d'intérêt sur l'épargne réglementée,

plus rémunératrice en raison de l'inflation. Ainsi, pour contrer

l'attrait croissant de l'épargne réglementée, les assureurs ont

rehaussé les rendements de leurs fonds en euros.

La hausse des taux de l’épargne réglementée n’est pas l’unique raison

expliquant les rendements en hausse des fonds en euros. La remontée des taux des obligations,

support dans lequel est principalement investi l’épargne collectée sur

les fonds en euros, permet de proposer des taux plus élevés. Et avec

des fonds en euros à des taux plus élevés, les assureurs collectent

davantage et réinvestissent dans des obligations plus rémunératrices.

C’est ainsi que les offres à taux boostés sur les fonds en euros sont

apparues !

Avec ces offres qui ont commencé à émerger en 2023, certains épargnants

ont déjà pu profiter de taux supérieurs à 4 % sur les meilleurs fonds

en euros.

En résumé, les fonds en euros sont actuellement une opportunité d'investissement attractive grâce à :

• La hausse des rendements des fonds en euros : les assureurs ont puisé dans leurs réserves pour proposer des taux plus rémunérateurs et concurrencer l’épargne réglementée.

• Des bonus sur la collecte :

les assureurs proposent des taux boostés sur les nouveaux versements.

Cette épargne fraîche permet d'être réinvestie dans des obligations à

des taux plus élevés.

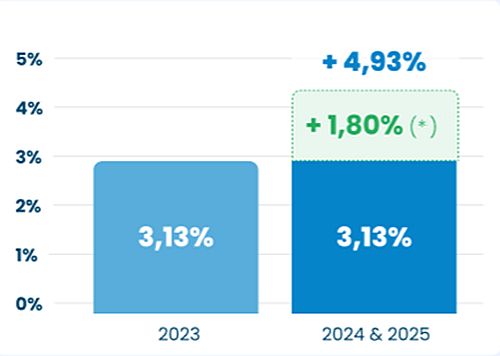

Le fonds en euros Nouvelle Génération de l’assureur Spirica

a versé un rendement de 3,13 % en 2023. Un rendement bien au-dessus de

la moyenne située à 2,6 % et sans conditions d’unités de compte (la

totalité de l’épargne du contrat peut être investie à 100 % en fonds en

euros).

Spirica lance à présent une offre bonus pour les épargnants réalisant

des nouveaux versements sur le fonds en euros « Nouvelle Génération »

applicable en 2024 et 2025. Le bonus est de +1,80 %* pour tous les nouveaux versements (initiaux ou libres) d’au minimum 200 000 €.

Si nous prenons l’hypothèse d’un maintien du rendement du fonds en euros qui a versé 3,13 % en 2023, l’objectif de rendement visé est de 4,93 %.

À noter que seule la part du versement affectée au fonds en euros Nouvelle Génération bénéficiera de la présente offre.

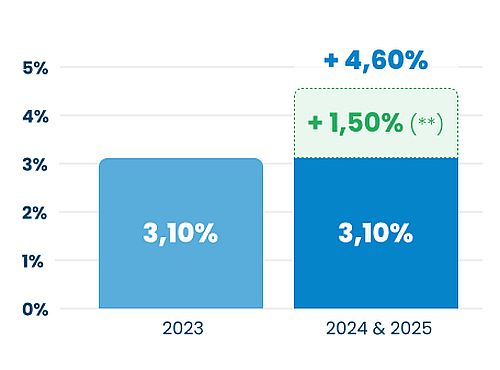

Generali a également lancé une offre de bonus sur collecte, et sans aucun montant de versement minimum. Le boost est de +1,50 %** et s’appliquera dès le premier euro investi dans le fonds en euros Netissima. Et peu importe le montant versé dans le fonds en euros Netissima, le boost de +1,5 %** s’applique !

Ce boost de + 1,5 %** n’est valable que sur les nouveaux versements

(hors versements programmés et arbitrages) peu importe la part en

unités de compte détenue dans le contrat. Ainsi, dans l’hypothèse d’un

maintien du rendement du fonds en euros Netissima qui a versé 3,10 % en

2023, l’objectif de rendement est alors de 4,60 % net de frais de gestion pour 2024 et 2025.

L’offre pour profiter du boost sur le fonds en euros Netissima est encore disponible jusqu’au 30 avril 2024.

* Le boost de 1,80 % concerne

les souscriptions ou les versements libres supérieurs à 200 000 € en

gestion libre. En cas de rachat partiel réalisé, la bonification de

1,80 % s'applique au prorata temporis. Hypothèse de rendement de 4,93 % net

de frais de gestion : scénario non garanti valable en cas de maintien

du taux du fonds en euros pour 2024 et 2025 + une bonification de 1,80%. Les rendements passés ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Ce boost de 1,50 % concerne les

souscriptions ou les versements libres effectués entre le 1er mars et

le 30 avril 2024 (hors versements libres programmés). Les contrats

ayant fait l’objet d’un rachat partiel sur cette période ne pourront

pas bénéficier de ce dispositif. Ce boost se cumule au taux servi sur

le contrat, dans une limite de rémunération globale du fonds euros de

5,00% nette de frais de gestion. Tout mouvement de désinvestissement

sur le fonds en euros Netissima entraînera en priorité le

désinvestissement de la poche bénéficiant du boost de 1,50 %.

Toutefois, cette bonification sera attribuée au prorata temporis sur la

durée d’éligibilité. Hypothèse de rendement de 4,60 % net

de frais de gestion est présentée à titre indicatif : scénario non

garanti valable en cas de maintien du taux du fonds en euros pour 2024

et 2025 + une bonification de 1,50%. Les performances passées ne

préjugent pas des performances futures et ne sont pas constantes dans

le temps.

L'investissement sur les supports en

unités de compte supporte un risque de perte en capital puisque leur

valeur est sujette à fluctuation à la hausse comme à la baisse

dépendant notamment de l'évolution des marchés financiers. L'assureur

s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il

ne garantit pas.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu