voici votre

Newsletter du Matin

05.05.2024

Vous êtes avec PDdA.

Nouvelle offre chez Generali : +4,6% jusqu’à 100 000 €

Chez

Generali, les offres se suivent… et se ressemblent. Comme en avril,

l’assureur offre en effet un boost de +1,5%* sur les nouveaux

versements sur le fonds en euros Netissima, qui a rapporté 3,1%* en

2023. Seule différence avec l’offre précédente : au-delà de 100 000 €,

il faudra cette fois verser sur des unités de compte.

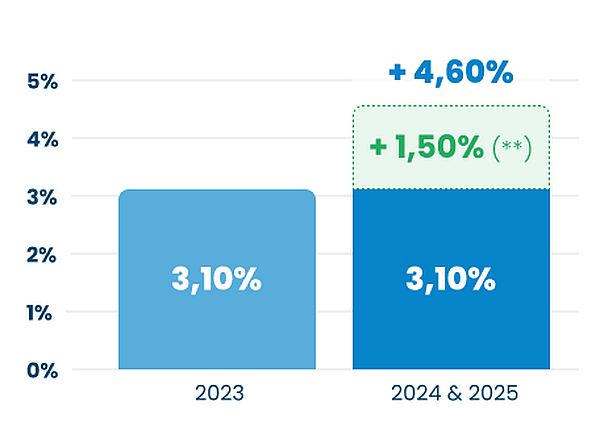

+ 4,6 % en 2024 et 2025 sur le fonds en euros Netissima

L’assureur Generali propose un boost de + 1,5 %*

pour tous les nouveaux versements (hors programmés) sur le fonds en

euros Netissima pour 2024 et 2025. Le fonds en euros a servi 3,10 % en

2023 et dans l’hypothèse d’un maintien du rendement pour les deux

années à venir, l’objectif de rendement est ainsi de 4,6 %*. Pour cette

nouvelle offre qui débute en mai et se termine le 30 juin, le boost est

applicable jusqu’à 100 000 euros peu importe la part en unités de

compte détenue dans le contrat. Vous pouvez alors investir à 100 % en

fonds en euros si vous souhaitez privilégier la sécurité.

En

revanche, si la somme des versements effectués entre le 1er mai et le

30 juin 2024 est supérieure à 100 000 €, et inférieure à 1 000 000 €,

afin de bénéficier de cette offre, il est nécessaire que le taux

d'Unités de Compte soit supérieur ou égal à 50 % au moment de

l'investissement et au 31/12 de chaque année.

Quels avantages à investir en fonds en euros ?

Les fonds en euros offrent de nombreux avantages :

• votre épargne est sécurisée.

Le fonds en euros est un support à capital garanti. Il s’oppose aux

supports en unités de compte qui présentent un risque de perte en

capital.

• votre épargne est disponible.

D’autres placements à capital garanti permettent de profiter de

rendement attrayant tel que le compte à terme. Sauf que ce dernier

impose de bloquer son épargne parfois jusqu’à 5 ans pour profiter des

meilleurs taux. Le fonds en euros est un support liquide. Autrement

dit, à tout moment vous pouvez effectuer un rachat.

• les rendements des fonds en euros n’ont jamais été aussi hauts ces 10 dernières années.

Pour 2023, le rendement moyen était de 2,60 %. Il faut dire que les

rendements des fonds en euros n’ont cessé de diminuer sur les 20

dernières années passant d’une moyenne à 5,30 % en 2000 à 1,30 % en

2021.

Entre 100 00 € et 200 000 € : choisir les unités de compte.

Pour cette nouvelle offre, le boost est applicable jusqu’à 100 000

euros peu importe la part en unités de compte détenue dans le contrat.

En revanche, si la somme des versements effectués entre le 1er mai et

le 30 juin 2024 est supérieure à 100 000 €, il faut alors investir à 50% en unités de compte.

Pour ceux qui ont plus de 100 000 € à placer, et moins que 200 000 €

(car nous avons une autre offre au delà de 200 000 €, voir ci dessous),

il faut alors chercher des unités de compte correspondantes à son profil.

Sur le contrat Meilleurtaux Allocation Vie, vous disposez d'un choix

très varié de supports (fonds actions, ETF, fonds obligataire,

immobilier, private equity, etc.). Pour les profils prudents, nous vous recommandons lce qui suit :

Au-delà de 200 000 € : un boost chez l’assureur Spirica.

Le fonds en euros Nouvelle Génération de l’assureur Spirica a versé un rendement de 3,13 % en 2023.

Un rendement bien au-dessus de la moyenne située à 2,6 % et sans

conditions d’unités de compte (la totalité de l’épargne du contrat peut

être investie à 100 % en fonds en euros).

Spirica lance à présent une offre bonus pour les épargnants réalisant

des nouveaux versements sur le fonds en euros « Nouvelle Génération »

applicable en 2024 et 2025. Le bonus est de +1,80 %*** pour tous les nouveaux versements (initiaux ou libres) d’au minimum 200 000 €.

Si on se base sur le rendement du fonds euros en 2023, on peut espérer

obtenir sur ce fonds un rendement proche des 5% en 2024 et 2025. À

noter que seule la part du versement affectée au fonds en euros

Nouvelle Génération bénéficiera de la présente offre.

* Hypothèse de rendement net

de frais de gestion présentée à titre indicatif : scénario non garanti

valable en cas de maintien du taux du fonds en euros pour 2024 et 2025

+ une bonification de 1,50%. Les performances passées ne préjugent pas

des performances futures et ne sont pas constantes dans le temps. Ce dispositif concerne les

souscriptions ou les versements libres effectués (hors versements

libres programmés) entre le 1er mai et le 30 juin 2024. Les contrats

ayant fait l’objet d’un rachat partiel sur cette période ne pourront

pas bénéficier de ce dispositif. Tout mouvement de désinvestissement

sur le fonds en euros Netissima entraînera en priorité le

désinvestissement de la poche bénéficiant du boost de 1,50 %.

Toutefois, cette bonification sera attribuée au prorata temporis sur la

durée d’éligibilité.

*** Hors frais de gestion du contrat,

fiscalité et prélèvements sociaux applicables, sous réserve de

l’absence de défaut, d’ouverture d’une procédure de résolution et de

faillite de l’Émetteur et du Garant et de la conservation du titre de

créance jusqu’à son remboursement final. En cas de sortie en cours de

vie alors que les conditions du remboursement final ne sont pas

réunies, le montant remboursé dépendra des paramètres de marché en

vigueur et engendrera un gain ou une perte non mesurable a priori. La

perte en capital, notamment, pourra être partielle ou totale.

Les produits structurés présentent un

risque de perte en capital et doivent s'envisager sur une période

d'investissement pouvant courir jusqu'à leur échéance. Par conséquent,

ils ne sont pas adaptés à des investisseurs souhaitant sortir avant

l'échéance du produit ou âgés de plus de 70 ans.

Le produit s’inscrit dans le cadre de

la diversification du patrimoine global des investisseurs et n’est pas

destiné à en constituer la totalité.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu