voici votre

Newsletter du Matin

14.07.2024

Vous êtes avec PDdA.

Les avantages du contrat d’assurance vie luxembourgeois

À

chaque crise financière ou politique, les épargnants français se

tournent vers l’assurance vie luxembourgeoise. Que ce soit la crise des

dettes souveraines en 2011, la loi Sapin 2 en 2016 (blocage temporaire

de rachats sur les fonds en euros) ou les incertitudes politiques

actuelles, ces contrats présentent un regain d’intérêts lors des

scénarios catastrophe. Mythe ou réalité, les contrats d’assurance vie

luxembourgeois offrent-ils une protection plus importante que les

contrats français ? Nous vous listons les avantages offerts par le

Grand-Duché.

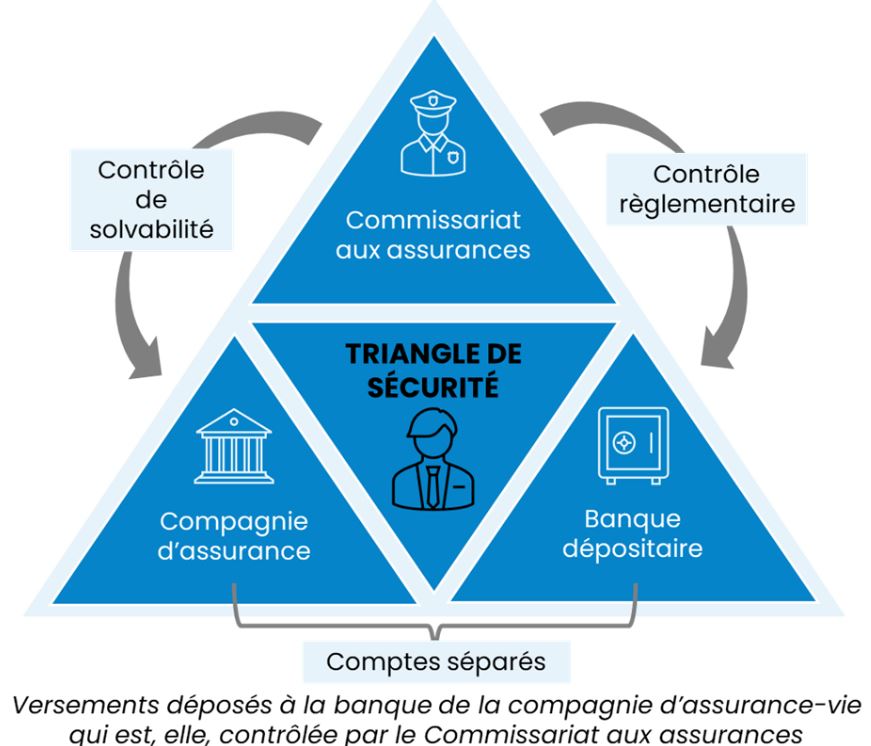

Une garantie plus forte sur son épargne

Le Luxembourg dispose de règles très protectrices pour les sommes placées

par les souscripteurs de contrats d'assurance vie. Cette protection

connue sous le nom de "triangle de sécurité" distingue la séparation

des actifs de l'assuré, avec la notion du “super privilège” et les

actifs des créanciers de la compagnie d'assurance.

Contrairement à la France, les fonds versés par un souscripteur sur un contrat luxembourgeois ne sont pas "noyés"

dans l'actif du bilan de l'assureur mais cantonnés au passif et

inscrits chez un dépositaire indépendant validé par le commissariat aux

assurances. En conséquence, la faillite de l'assureur aura un impact

limité voire nul sur l'argent placé. Ce cloisonnement effectif est

contrôlé chaque trimestre par l'autorité de contrôle.

Par ailleurs, les souscripteurs sont, grâce au super privilège, créanciers privilégiés de premier rang et sont prioritaires pour récupérer leur argent en cas de problème.

En France, le titulaire du contrat d'assurance vie passera après

l’État, les organismes sociaux, le liquidateur judiciaire et les

salariés de l'assureur.

Un contrat qui échappe à la loi Sapin 2 ?

La loi Sapin 2 votée en 2016 en France a apporté des modifications

importantes en matière d'assurance vie. Les épargnants n'apprécient

guère la notion d'assurance vie bloquée même sur une période de 6 mois.

Cette loi donne-t-elle encore plus d'intérêt à l'assurance vie au

Luxembourg ?

La réponse n'est pas si évidente car la situation est plus complexe

qu'il n'y paraît et certaines explications méritent d'être énoncées

avant d'investir au Grand-Duché.

La Loi Sapin 2 concerne un certain nombre de sujets, mais le point qui

intéresse les épargnants concerne le blocage des fonds. Le Haut Conseil

de Stabilité Financière (HSCF) a le pouvoir de suspendre, retarder ou limiter les nouveaux versements ou les retraits

des sommes placées sur une période de 6 mois maximum en cas de risques

représentant une menace grave et caractérisée pour la stabilité du

système financier. Cette loi s'applique théoriquement uniquement en France et donc sur les contrats d'assurance vie français. Néanmoins, cela n'est pas tout à fait exact.

Attention à la réassurance du fonds en euros

Le cas des compagnies d'assurance vie luxembourgeoise filiale

d'assureur français constitue le point d'achoppement. En général, le

fonds à capital garanti disponible dans les contrats d'assurance vie au

Luxembourg est un clone de celui de la maison mère en France, avec,

comme différence, le rendement plus faible au Luxembourg du fait du coût de la réassurance.

Selon les dispositions de la Loi Sapin 2 (Article L.631-2-1 5° du CMF),

le HCSF peut, sur les personnes mentionnées aux 1° à 5° du B du I de

l’article L.612-2 du CMF, procéder aux blocages énumérés ci-dessus. Or,

l’article L.612-2 du CMF susvisé fait référence aux « entreprises

exerçant une activité de réassurance dont le siège social est situé en

France ».

Les sommes investies dans un contrat d'assurance vie au Luxembourg, en fonds à capital garanti en devises (€, $, £, CHF) réassurés par une entreprise dont le siège social est en France, sont potentiellement concernées par l'article 21 bis de la Loi Sapin 2, à savoir la notion de blocage des avoirs.

A contrario, les fonds placés sur des unités de compte dans ce même

contrat ne seront pas impactés, et resteront disponibles à tout moment.

Cette conclusion vient renforcer notre recommandation d'investir

majoritairement en unités de compte sur votre contrat au Luxembourg.

Une transparence fiscale

Le Luxembourg suit le principe de neutralité fiscale. L'imposition

applicable sur votre assurance vie au Luxembourg est celle de votre

pays de résidence.

En plus de cette transparence fiscale, l'assurance vie au Luxembourg

est un placement adapté aux français qui souhaitent s'expatrier pour

les raisons suivantes :

• Contrat nomade aussi appelée “ Portabilité internationale” : Si vous

prévoyez de déménager à l’étranger, l’assurance-vie luxembourgeoise

peut être transférée facilement vers un autre pays sans perdre les

avantages fiscaux.

• Multidevises : selon les contrats

vous aurez la possibilité de réaliser des versements sur le contrat

dans différentes devises, ou bien d’investir sur des supports en

devises étrangères.

La fiscalité pour un résident fiscal français est la même que pour un

contrat d'assurance vie en France. Il n'y a pas d'avantages fiscaux sur

les rachats en cas de souscription d'une assurance vie luxembourgeoise

(vs française).

Le saviez-vous ? Si vous êtes

résident fiscal français souscripteur d’un contrat d’assurance-vie au

Luxembourg, vous devrez le déclarer lors du dépôt de votre déclaration

d’impôt sur le revenu en cochant la case 8TT du formulaire 2042. Le

défaut de déclaration est sanctionné d’une amende fiscale de 1 500 €

par contrat non déclaré.

Un contrat sur mesure

Les contrats d’assurance-vie luxembourgeois permettent d’accéder à une large gamme d’options d’investissement. La personnalisation des solutions d’investissement est presque illimitée.

La législation luxembourgeoise offre une palette incomparable de

supports d’investissement aux souscripteurs d’un contrat

d’assurance-vie. Ces derniers peuvent ainsi structurer le patrimoine

investi selon leurs besoins en recourant aux solutions suivantes :

• Les fonds externes

Ils s’assimilent à la gestion libre en assurance vie française

• Les fonds internes collectifs (FIC)

Ces fonds sont créés à l’initiative de la compagnie ou d’un

intermédiaire professionnel de la gestion de patrimoine. Ils sont gérés

selon un profil d’investissement et un objectif prédéfini.

Comme le terme « collectifs » le laisse entendre, ils peuvent être mutualisés entre plusieurs souscripteurs.

• Les fonds internes dédiés (FID)

Ces fonds sont créés à l’initiative du souscripteur, et uniquement liés

à son contrat. Ils lui permettent de déléguer la gestion des avoirs

sous contrat à une société de gestion spécialisée. Cette société gèrera

les fonds qui lui sont confiés selon le profil d’investisseur et les

objectifs du souscripteur.

• Les fonds d’assurance spécialisés (FAS)

Le souscripteur conserve la main sur la gestion des avoirs confiés au

fonds. Cette gestion peut soit être accompagnée par les recommandations

d’un conseiller agréé en gestion de patrimoine (FAS Gestion

conseillée), soit consister en une série d’investissements initiaux

conservés jusqu’à l’échéance (FAS Buy & Hold).

[ Le FAS et le FID permettent

d’accéder à un très large choix d’investissements. À côté des OPCVM

(organismes de placement en valeurs mobilières) et des ETF, ces

supports permettent aussi d’acquérir des actions, obligations, produits

structurés, fonds immobiliers ou de private equity, instruments de

titrisation ou autres actifs non cotés. ]

À noter que l’accès à certains véhicules d’investissement et à certains types d’instruments financiers est réglementé.

Un accès à l’investissement dans plusieurs devises

En tant que place financière internationale, le Luxembourg a adapté sa

législation afin de permettre aux investisseurs de détenir des avoirs

dans une ou plusieurs devises de leur choix. Ce choix s’exerce à trois

niveaux :

• Le choix de la devise de référence du contrat

• Le choix des devises des primes versées

• Le choix des devises sur les investissements sous-jacents au contrat

Les devises proposées sont généralement l’euro, le dollar, la livre sterling et le franc suisse.

Conclusion : pourquoi investir au Luxembourg ?

L’assurance vie luxembourgeoise offre des avantages significatifs en

matière de sérénité patrimoniale. Le Luxembourg bénéficie d’une

stabilité politique et économique remarquable, ce qui en fait un

environnement favorable aux investissements à moyen et long terme. En

tant qu’épargnant, cette stabilité assure une meilleure protection de

vos actifs.

Pourquoi investir au Luxembourg ? Vous devez vous intéresser au contrat d’assurance vie luxembourgeois

• Si vous craignez une faillite des banques et compagnies d’assurance françaises.

• Si vous recherchez la sécurité de vos avoirs (à ne pas confondre avec la garantie du capital).

• Si vous souhaitez investir en devises étrangères.

• Si vous avez un projet d’expatriation.

• Si vous êtes attiré par l'offre complète et personnalisée en unités de compte.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu