voici votre

Newsletter du Matin

15.07.2024

Vous êtes avec PDdA.

Le Private Equity devient obligatoire !

C’est

fait : l’investissement dans le non coté devient obligatoire ! L’arrêté

vient d’être publié au Journal officiel. La mesure est contraignante et

soulève des inquiétudes légitimes. Pourtant, il s’agit d’une classe

d’actifs incontournable et historiquement rentable, que nous avons

intégrée il y a plusieurs mois dans nos gestions pilotées.

Une petite révolution

Le gestionnaire de votre épargne doit désormais intégrer une part de non coté

(ou “private equity”) dans votre contrat. Cette part varie selon les

profils de gestion. La mesure entrera en vigueur le 24 octobre et les

règles varient entre assurance-vie et PER. Dans l’assurance-vie, un

profil équilibré devra intégrer au moins 4% de non coté. Pour un profil

dynamique, ce sera 8%. Le profil prudent n’est pas concerné.

Dans le PER, la gestion pilotée à horizon est également concernée. Elle

est généralement la norme en France, c’est le mode de gestion le plus

répandu. Son exposition au risque est décroissante dans le temps, à mesure que vous approchez de la retraite.

Par exemple, un profil prudent sera exposé de 6% à 0% sur le non coté.

6% si vous êtes loin de la retraite, 0% si vous en êtes proche. Pour un

profil équilibré, la part varie de 8% à 3%.

Et de 12% à 5% pour un profil dynamique. Seule dérogation, les PER

collectifs en entreprise ont jusqu'au 30 juin 2026 pour se conformer à

cette nouvelle obligation qui vise à financer la réindustrialisation

“verte” de la France.

Pas simple de s’y retrouver dans cette nouvelle obligation pour les enveloppes financières ! D’autant qu’elle soulève des préoccupations

parmi les associations d'épargnants. Bien que le texte soit prêt depuis

mars, sa publication le 5 juillet laisse en effet peu de temps pour une

mise en application sereine d'ici octobre.

Il subsiste notamment des doutes sur le rendement du non coté. Ces

fonds ont rapporté en moyenne 6,2% par an entre 2013 et 2023 selon

France Invest, mais certains craignent qu'ils ne performent pas aussi

bien que les fonds actions cotées en Bourse, qui sont plus liquides.

Dans l’assurance-vie, les fonds de private equity ont généré en moyenne

une performance annuelle de 4,5% à 11% entre 2018 et 2023 selon France

Assureurs.

5 raisons d’investir dans le non coté

En effet, des solutions d’investissement très attractives existent.

Même pour les investisseurs particuliers, le private equity doit être

un pilier incontournable dans une allocation bien diversifiée. Depuis

quelques mois seulement, cette classe d’actifs jusqu’à présent réservée aux institutionnels et aux grands portefeuilles est accessible à tous.

Les fonds de private equity (ou “FCPR”) prennent des participations majoritaires ou minoritaires dans des sociétés non cotées en Bourse, avec l'objectif de les développer et de les revendre plus tard à profit.

Pour un investisseur particulier, il y a au moins cinq raisons principales d’envisager un investissement dans le private equity :

1. Diversification du portefeuille :

L'investissement en private equity permet de diversifier un

portefeuille en ajoutant une classe d'actifs distincte des actions

cotées, des obligations, de l'immobilier ou des matières premières.

2. Potentiel de rendement élevé :

Historiquement, le private equity a offert des rendements supérieurs à

ceux des marchés boursiers et de l’immobilier. Cependant, il faut noter

que ce potentiel de rendement élevé s'accompagne d'un niveau de risque

plus élevé.

3. Moins de volatilité : Comme

les entreprises de private equity ne sont pas soumises aux fluctuations

quotidiennes des marchés boursiers, elles peuvent être moins volatiles.

4. Accès à des opportunités uniques :

L'investissement en private equity donne accès à des sociétés et des

projets qui ne sont pas disponibles via les marchés boursiers.

5. Horizon d'investissement à long terme :

Les investissements en private equity ont généralement un horizon

temporel plus long, ce qui peut convenir aux investisseurs qui n'ont

pas besoin de liquidités immédiates et cherchent à maximiser leur

retour sur le long terme.

Le choix pour votre épargne

Voici l’allocation conseillée pour les prochaines semaines :

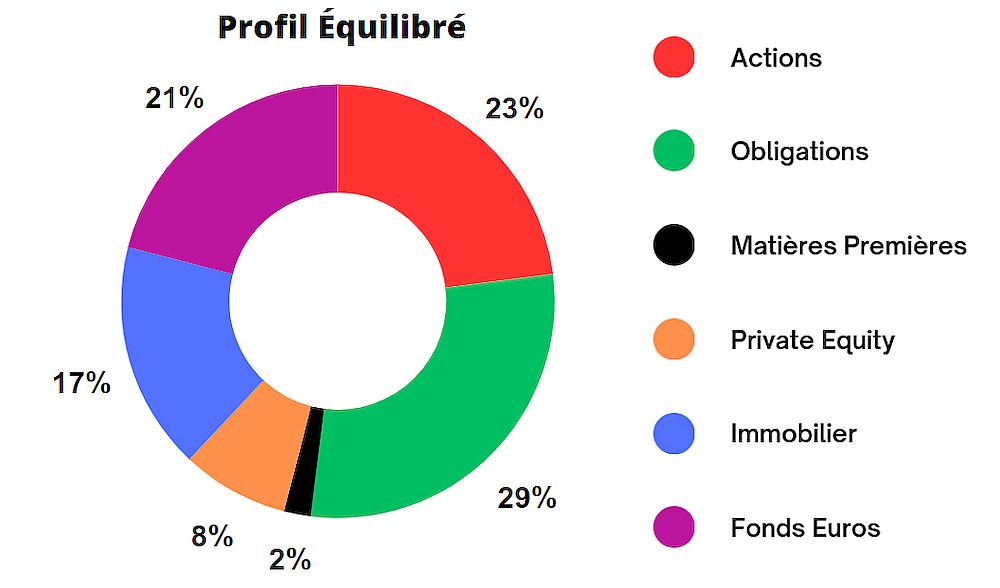

Pour

un profil équilibré, nous recommandons d’investir actuellement 8% dans

le private equity. Deux fonds ont été retenus par Marc et son équipe : Eiffel Infrastructures Vertes et Eurazeo Private Value Europe 3.

Comme son nom l’indique, le fonds Eiffel Infrastructures Vertes permet de participer à la transition énergétique. Lancé en septembre 2022, il finance des projets de production d’énergie renouvelable

en Union européenne et présente de nombreux atouts pour l’investisseur

particulier. Son objectif de rendement est supérieur à 4%* par an. En

2023, il a généré une performance de 6,72%*. Depuis le début de l’année, elle s’élève à 2,77%*.

Eurazeo Private Value Europe 3

finance également la croissance d’entreprises de taille intermédiaire,

essentiellement européennes. Le fonds intègre deux stratégies

d’investissement distinctes : l’investissement en dette privée, avec

une allocation cible de 60%, et l’achat de parts de fonds ou de

portefeuilles de participations en Private Equity, ciblant 40% du

fonds. Cette approche a pour but de générer une performance

relativement constante dans le temps.

Avec un rendement de 6,7%* en 2022 et de 9%* en 2023,

le fonds Private Value Europe 3 d’Eurazeo Investment Manager illustre

bien le niveau de performance pouvant être atteint via cette classe

d’actifs. Depuis le début de l’année, sa performance ressort à 4,16%*.

* Les performances passées ne

préjugent pas des performances futures et ne sont pas constantes dans

le temps. L'investissement en actions, obligations ou OPCVM présente un

risque de perte en capital important, et doit s’envisager dans une

optique long terme, en représentant une petite partie d’un patrimoine

global. Contrairement au fonds en euros, la valeur de ces supports, qui

reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est

sujette à des fluctuations à la hausse ou à la baisse, dépendant en

particulier de l’évolution des marchés financiers.

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu