Petit Délire d'Actu

Petit Délire d'Actu

voici votre

Newsletter du Matin

22.09.2024

Vous êtes avec PDdA.

Fonds monétaires et obligataires : que faire face à la baisse des taux

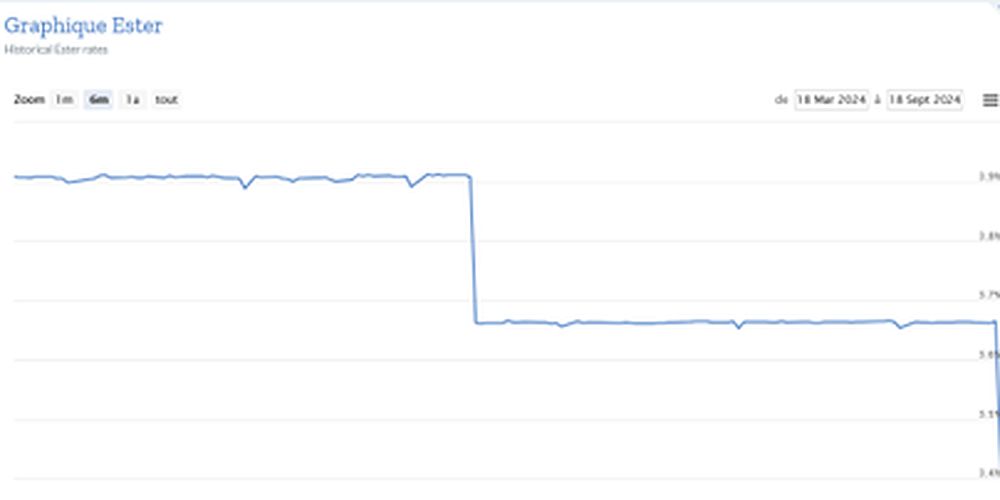

L’inversion de la courbe des taux

On l’attendait depuis de nombreux mois, c’est désormais fait ! La Fed, la banque centrale américaine, a abaissé ses taux, de 50 points de base. Il s’agit de la première baisse depuis la pandémie de Covid-19 début 2020.

La Banque centrale européenne (BCE) avait déjà procédé à une première

baisse de ses taux, de 25 points de base le 6 juin dernier, suivie

d’une seconde baisse il y a quelques jours.

Et ce n’est que le début. Après avoir relevé les taux à un rythme soutenu, les banques centrales débutent désormais un nouveau cycle de baisse des taux.

Le scénario de "croissance molle durable" que nous avions anticipé se

confirme jour après jour. Avec la désinflation qui se poursuit, la

baisse des taux devrait se prolonger.

Les taux longs ont déjà commencé à baisser,

par anticipation. Malgré son déficit public, malgré la dissolution de

son assemblée, malgré son économie qui ne croît que grâce à l’effet JO,

la France emprunte à 2,8% sur 10 ans, alors qu’elle empruntait à 3,5% il y a un an. L’Allemagne n’est qu’à 2,15%, contre près de 3% il y a un an.

Le taux interbancaire (€ster) est passé quant à lui de 3,9% il y a 6

mois à 3,4% aujourd’hui. Ce taux court terme est particulièrement

sensible aux décisions de la BCE, et a donc subi deux fortes baisses à

chaque annonce de la Banque centrale européenne.

Cette baisse des taux, nous l’anticipions depuis plusieurs mois.

Avec la fin de l’effet de rattrapage post-Covid et la remontée rapide

des taux d’intérêt, il nous semblait évident que l’économie allait

ralentir. Ce ralentissement devait s’accompagner d’une désinflation

progressive et, surtout, d’une baisse des taux d’intérêt à moyen terme.

La fin de la parenthèse dorée pour les fonds monétaires

La tendance baissière sur les taux d’intérêt met à mal l’attractivité des fonds monétaires.

Les fonds monétaires investissent principalement dans des titres de créances à court terme, comme les bons du Trésor et les certificats de dépôt.

Le rendement de ces titres est directement corrélé aux taux d'intérêt

fixés par les banques centrales. Par conséquent, lorsque les taux

baissent, le rendement des fonds monétaires diminue également, rendant

ces placements moins attractifs pour les investisseurs.

Prenons l'exemple de la zone euro, avec un taux de dépôt de la BCE à

3,5%. Un fonds monétaire investi en titres de créances de la zone euro

devrait offrir un rendement net de frais de l'ordre de 2,5% à 3% sur un

an, à condition que la banque centrale européenne maintienne ses taux à ces niveaux sur la période.

Si au contraire la BCE continue d’abaisser ses taux, la performance sur

un an de votre fonds monétaire pourrait alors passer sous les 2%. Et

moins de 1,5% si on prend en compte la fiscalité et/ou les éventuels

droits de garde du compte titre ou frais de gestion du contrat

d’assurance-vie.

Le livret A rapporte lui encore 3% net (même si son taux devrait être

abaissé en février 2025). Surtout, le fonds euros permet de viser un

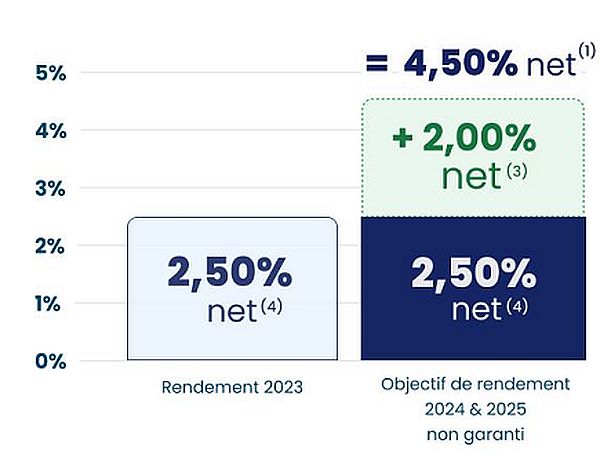

rendement bien plus attractif en 2024 et 2025. L’assureur Suravenir

propose justement une offre limitée dans le temps avec un boost de +2,00 %* sur le rendement du fonds en euros Suravenir Opportunités 2.

Ce boost ne s’applique que sur les nouveaux versements (hors versements

programmés) et s’applique sur le rendement 2024 et 2025 du fonds en

euros Suravenir Opportunités 2 accessible dans le contrat

d’assurance-vie Meilleurtaux Placement Vie, assuré par Suravenir.

Le boost permet de viser un objectif de rendement de 4,50 %* net de

frais de gestion. Cet objectif de rendement pour 2024 et 2025 est non

garanti et prend comme hypothèse un rendement net hors bonification

équivalent au rendement de l’année 2023 (soit 2,50 % net), associé à

une bonification de 2,00 % net.

Offre soumise à conditions*

L’offre s’applique sur tous les versements réalisés en gestion libre

sur le fonds en euros Suravenir Opportunités 2, sans condition d’unités

de compte, avant le 31 décembre 2024. Mais l'assureur peut y mettre fin

à tout moment.

Quel impact sur les fonds obligataires ?

Les détenteurs de fonds monétaires qui cherchent à sortir de ce placement

dont la rentabilité va diminuer dans les prochains mois peuvent se

tourner vers les fonds obligataires. Avec la hausse des taux, les

obligations sont redevenues incontournables ces derniers mois pour les

investisseurs.

Une obligation représente une partie d’un emprunt émis par une entreprise, une collectivité locale ou un État.

Elle représente donc une dette. Lorsqu’un investisseur souscrit à une

obligation, il consent un prêt à l’une de ces entités, avec un taux

d’intérêt et sur une durée fixée à l’avance, le plus souvent de

plusieurs années.

En contrepartie de ce prêt, il perçoit une rémunération annuelle, appelée coupon,

au taux d’intérêt convenu. Ce taux d’intérêt peut être fixe ou

variable. À l’échéance, il récupère sa mise de départ si l’émetteur de

l’obligation n’a pas fait faillite.

Comment évolue le prix d’une obligation ?

Le premier facteur qui impacte le prix est l’évolution du risque de défaut. En cours de vie du produit, le risque de défaut perçu par les investisseurs peut augmenter.

Comme le coupon est fixe, la valeur de l’obligation va alors diminuer.

Le risque peut également baisser, et la valeur augmenter.

L’autre facteur est l’évolution des taux du marché. Quand les taux montent, la valeur de l’obligation baisse.

Et inversement, quand les taux baissent, la valeur de l’obligation

monte. En effet, en cas de hausse des taux, de nouvelles obligations

sont émises avec des coupons supérieurs à ceux des anciennes. La valeur

des anciennes obligations baisse de facto puisque les investisseurs vont préférer les vendre pour acheter de nouvelles obligations, plus rémunératrices. À l’inverse, lorsque les taux baissent, la valeur des obligations déjà en circulation remonte.

* Objectif de rendement non

garanti du fonds en euros Suravenir Opportunités 2 pour les années 2024

et 2025, net de frais annuels de gestion, hors prélèvements fiscaux et

sociaux et hors frais éventuels liés aux garanties décès.

Du 01/07/2024 au 31/12/2024,

Suravenir applique une bonification de 2,00 % net sur le taux de

rendement qui sera servi en 2024 et 2025 sur le fonds en euros

Suravenir Opportunités 2, en gestion libre, pour tous les versements

effectués pendant cette période, sans condition d’unités de compte,

pour les contrats concernés.

Cette bonification du taux de

rendement du fonds en euros sera appliquée au 31/12/2024 et 31/12/2025,

prorata temporis, sous réserve de l’absence d’opérations de

désinvestissement (arbitrage ou rachat) en 2024 et 2025. Tout mouvement

de désinvestissement (rachat ou arbitrage) postérieur aux versements

intervenus entre le 01/07/2024 et le 31/12/2024 sur le fonds en euros

Suravenir Opportunités 2 entraînera en priorité le désinvestissement de

la poche bénéficiant de la bonification. Suravenir mettra fin par

anticipation à l‘opération si des évolutions des dispositions

réglementaires concernant les taux garantis le nécessitent.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

|

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter.

Ils ne devraient pas vous en

vouloir..

C'est

simple et rapide. Cliquez ici

Voilà,

c’est tout ! Bonne journée

Retrouvez tous les

"Petit délire d'actualité" ici