voici votre

Newsletter du Matin

06.10.2024

Vous êtes avec PDdA.

Objections PER : les raisons de ne pas ouvrir un Plan Epargne Retraite

Le

5ème anniversaire du PER nous donne l’occasion d’aborder vos objections

à en ouvrir un. Si le succès du plan d’épargne retraite est certain

(depuis sa création, le PER atteint 108,8 milliards d’euros d’encours),

il n’en reste pas moins que près d’un 1/3 des Français estiment ne pas

connaître ce dispositif. Il est donc de notre devoir de vous en parler

et surtout de casser les idées reçues sur cette solution “retraite”

éditée par la loi Pacte en 2019. Après la lecture de cet article,

rejoindrez-vous les 10 millions de français qui détiennent un plan

d’épargne retraite ?

Préambule : des raisons de ne pas ouvrir un PER

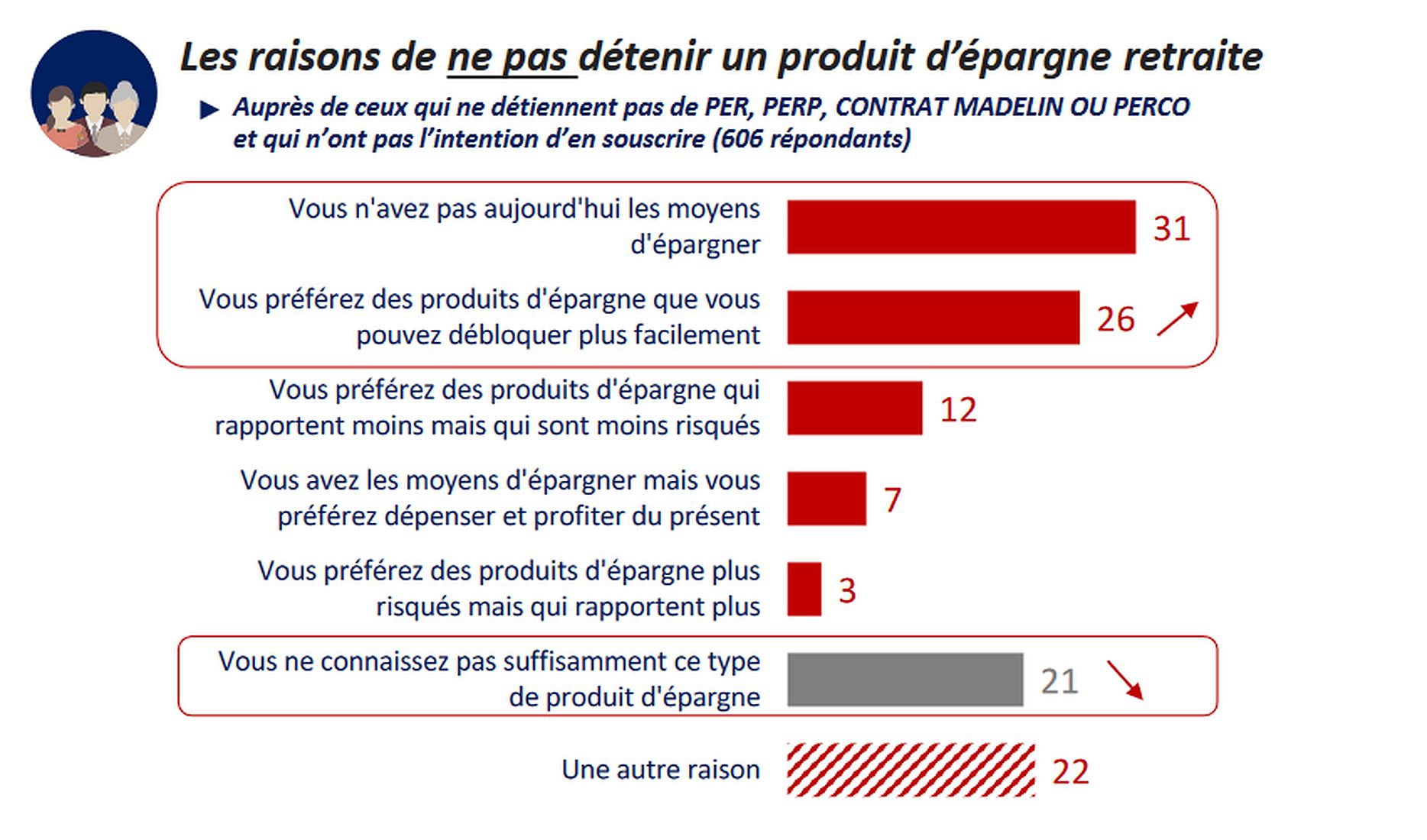

Dans un sondage IPSOS publié en février 2024 , nous avons

découvert les 6 raisons évoquées par les épargnants pour ne pas détenir

un produit d’épargne retraite. L’absence de capacité d’épargne et le

blocage des capitaux font parties des principales causes. Le manque de

connaissance sur le PER arrive en 3ème position. Dans notre article

nous avons décidé d’y ajouter un 7ème motif, à savoir le caractère

différé de l’imposition, car nous y sommes confrontés lorsque nous

échangeons avec nos clients.

1/ Je n'ai pas les moyens d'épargner mon pour retraite

Pour pouvoir épargner sur un plan d’épargne retraite, encore faut-il

avoir une capacité d’épargne, c’est à dire avoir les moyens de mettre

de l’argent de côté.

C’est un prérequis mais qui n’est pas insurmontable. Pensez à consulter les conditions générales des PER qui vous sont proposés.

Il est par ailleurs préférable de commencer à épargner tôt un petit peu,

plutôt que de s’y prendre sur le tard avec des versements plus

conséquents. L’effet “boule de neige” ça vous parle ? Les intérêts

générés sur vos versements vont eux-mêmes engendrer des intérêts sur la

durée. Plus la période d’investissement est longue, plus cet effet est dupliqué.

Par exemple : Vous avez 40 ans et

votre retraite est dans 25 ans. Vous décidez d’ouvrir un PER avec un

versement initial de 500 € et des versements mensuels de 100€. Sur une

hypothèse de rendement de 4,5%, à l’issue des 25 ans, le capital

accumulé sera de 57 010 € dont 26 510 € de plus-value.

Pour obtenir le même capital mais en s’y prenant 5 ans avant la retraite, vous auriez dû faire des versements mensuels de 837€.

Sur un horizon de 30 ans, le montant des intérêts générés dépassera le montant des versements cumulés :

Versement initial de 500 €.

Versements mensuels de 100 €.

Horizon 30 ans.

Rendement 4,5%.

Capital final atteint de 78 096 € dont 36 500 € de versements et 41 596 € de plus-value.

2/ Je préfère un placement qui se débloque facilement

Quelle est l’objectif principal dans ce projet d’investissement ?

Dépenser son épargne ou bien se constituer un pécule pour la retraite ?

Quelques chiffres mettent en perspective l’évolution des retraites par répartition :

La réforme des retraites de 2023 prévoit un âge légal de départ à la retraite à taux plein à 64 ans pour la génération 1970 et après.

Selon l’Insee le nombre d’actifs cotisants pour chaque retraité est de 1,67 (Il était de 2,6 en 1990 et de 2,02 en 2004).

Du fait de la croissance de la population âgée, il n’y aurait que 1,5 actif pour un inactif de plus de 60 ans en 2060.

Selon le Conseil d’Orientation des Retraites, le taux de remplacement*

a vocation à baisser au fur et à mesure des générations. Ainsi les

non-cadres passeraient d’un taux de remplacement moyen de 75,4% en 2022

à un taux de 64,4% en 2050. Un cadre du secteur privé devrait perdre

7,5 points en 2050 en passant (en moyenne) de 50,2 % à 42,7 %. En

d’autres termes, sa pension de retraite mensuelle représentera

seulement 42,7 % du montant du dernier mois de salaire perçu.

Il est donc impératif de se constituer un complément de retraite, notamment en utilisant l’enveloppe du PER.

Si le blocage des fonds peut être un atout pour certains car ils ne

sont pas tentés d’y toucher pour un autre projet, cette caractéristique

peut être vue comme une vraie contrainte pour d’autres. Soyez rassurés,

il existe plusieurs cas de déblocage anticipé, et notamment l’acquisition de la résidence principale

(le montant racheté doit être affecté en totalité à l’acquisition). Si

l’échéance de la retraite vous parait trop lointaine, vous disposez

d’une opportunité de sortie pour financer votre logement et devenir

propriétaire.

Les autres cas de déblocage anticipé sont :

Expiration des droits aux allocations chômage du titulaire.

Cessation d’une activité non salariée du titulaire suite à un jugement de liquidation judiciaire.

Invalidité 2e ou 3e catégorie du titulaire, de ses enfants, de son conjoint ou partenaire de PACS.

Décès du conjoint ou partenaire lié par un PACS.

Situation de surendettement du titulaire.

Le titulaire est âgé de moins de dix-huit ans à la date de la présente demande de rachat exceptionnel.

*

Le taux de remplacement permet de connaître le pourcentage de votre

dernier revenu d’activité, que vous toucherez sous forme de pension,

une fois à la retraite.

3/ Je préfère un placement moins risqué

Il existe sur le marché deux types de PER : le PER bancaire (aussi appelé PER compte-titres) et le PER assurantiel.

Le PER assurantiel, géré par un assureur, se démarque par son fonds en euros assurant la sécurité des montants placés.

Par ailleurs, le législateur a prévu dans sa loi PACTE l’obligation

pour l’assureur de proposer 3 profils de gestion à horizon qui

orienteront progressivement l’allocation vers les supports sécuritaires

à mesure que l’âge de la retraite approche.

Le PER est donc l’un des seuls

produits de “défiscalisation” qui permet de mesurer sa prise de risque

et de changer son allocation en fonction de l’évolution de son profil

investisseur.

4/ Je préfère des produits plus risqués

Si vous souhaitez investir en crypto-monnaie ou dans un cheptel bovin,

le PER assurantiel n’est probablement pas la meilleure solution.

Mais sachez toutefois, que certains PER donnent accès à un large panel d’investissement.

5/ Je ne connais pas suffisamment le PER

Nous l'évoquions en introduction : près d’un tiers des Français ne

connait pas du tout le dispositif d’épargne retraite. Et finalement seuls 22% des personnes interrogées lors du sondage IPSOS de février 2024 indiquent bien connaître le PER.

6/ Je suis déjà à la retraite

Le Plan d’Épargne Retraite est un placement pour épargner pour sa

future retraite. Si vous êtes déjà retraité, vous n’êtes a priori plus

concerné par ce dispositif.

Mais détrompez-vous ! Le PER peut être un excellent moyen de réduire sa pression fiscale tout en préparant la transmission des capitaux à son conjoint ou ses proches.

D’une part, sachez qu’il n'y a pas de restrictions en termes d'âge

maximum du souscripteur du PER. Il est ouvert à tous (sauf les enfants

mineurs depuis le 1er janvier 2024) y compris aux personnes en cumul emploi-retraite, aux personnes ayant déjà liquidé leurs droits à la retraite, etc.

Toutefois, les compagnies d’assurances peuvent prévoir des limites en termes d'âge.

D’autre part, si vous êtes retraité, vous ne percevez plus de revenus

professionnels. Votre plafond d’épargne retraite qui déterminera le

montant maximum pouvant être déduit de vos revenus imposables

correspondra donc à 10% du PASS N-1. Pour 2024, le plafond d’un

retraité sera de 4 399 €.

Enfin, il n’existe pour le moment aucune obligation de déblocage des

fonds avant un certain âge. Vous pouvez donc conserver votre contrat

jusqu’à votre décès. La clause bénéficiaire rattachée au PER

assurantiel permettra de désigner la ou les personnes bénéficiaires des

capitaux décès. En désignant votre conjoint ou partenaire de PACS, les fonds seront transmis en exonération de fiscalité (exonération de DMTG grâce à la loi TEPA de 2007 et exonération d’Impôt sur le Revenu).

Le PER aura donc eu une utilité de défiscalisation (économie d’IR au

moment du versement) et une utilité de protection des proches grâce à

la clause bénéficiaire.

7/ Ce n'est qu'un différé d'impôt

Vous avez totalement raison. La règle est simple : si vous avez profité

d’une économie d’impôt au moment du versement (grâce à la déductibilité

du versement de l’assiette taxable), alors vous serez imposé sur les

sommes retirées du PER au moment de la retraite.

Mais ce différé d’imposition correspond en réalité à un effet de levier indéniable.

Quelques explications ?

Le montant versé sur le PER vient réduire le montant de vos revenus

imposables. Cela génère une économie d’impôt correspondant à votre Tranche Marginale d’Imposition (TMI) x votre versement.

Grâce à cette déduction fiscale, vous pouvez investir une somme plus importante dans votre PER que si vous n’en n’aviez pas bénéficié.

Par exemple, si vous êtes dans la TMI de 30%, votre versement de 1 000

€ vous fera économiser 300 € d’impôt. Votre effort d’épargne n’est en

réalité que de 700 € alors que vous avez investi 1 000 €.

L’effet de levier se manifeste donc par l’augmentation de votre capacité d’investissement grâce à l’économie d’impôt.

Par ailleurs, au lieu de payer votre impôt dès à présent, vous allez

placer cet argent sur votre PER pour le faire fructifier. Vous allez

donc générer du rendement sur un impôt que vous auriez dû payer. Plus la période d’investissement est longue, plus cet effet de levier est important.

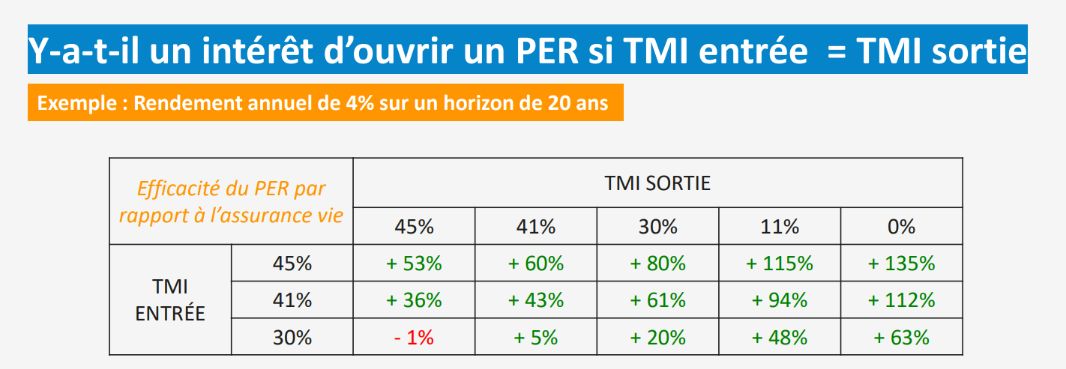

Enfin, nous avons réalisé un comparatif entre l’assurance vie et le PER en prenant un rendement de 4% par an et un horizon d’investissement de 20 ans. En ayant la même TMI à l’entrée et à la sortie, le PER présente une efficacité supérieure à celle de l’assurance vie en raison de l’avantage fiscal à l’entrée.

Et pour les foyers imposés à 11% ? Si l'avantage à l'entrée parait faible, il peut être en fait plus avantageux que ce qu'on croit, du fait de la décote.

Exemple : un client célibataire (TMI 11%), perçoit 28 000 € de revenus nets imposables, soit un IR de 1797 €

S'il fait un versement de 10 000 €

sur le PER, alors ses revenus nets imposables seraient de 18 000 €, ce

qui donne un IR de 199 € : 738 d'IR brut et 539 € de décote.

Le versement sur le PER génère un gain fiscal de 1 598 €, soit une efficacité de 16% alors qu'on a gommé des revenus taxés à 11%.

L'impôt sera plus faible à la retraite, en particulier si le retraité devient non imposable du fait de la baisse de ses revenus.

Le PER, ce n'est donc pas que pour les riches...

Simulations non contractuelles Les performances passées ne préjugent

pas des performances futures. Les montants investis sur des supports en

unités de compte supportent un risque de perte en capital. Ils ne sont

pas garantis par l'assureur et sont sujets à des fluctuations à la

hausse ou à la baisse dépendant en particulier de l'évolution des

marchés financiers.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu