voici votre

Newsletter du Matin

18.11.2024

Vous êtes avec PDdA.

Âge, fiscalité, objectif : quand privilégier le PER à l'assurance-vie ?

5

as après sa création, le Plan d’Épargne Retraite connait un grand

succès, plébiscité par de nombreux épargnants pour la préparation de

leur retraite. Néanmoins, l'assurance-vie reste le choix n°1 des

épargnants. Il faut dire qu'il n'est pas toujours simple de choisir

entre ces deux enveloppes, suivant son profil et ses objectifs. On vous

aide à y voir plus clair.

Deux enveloppes similaires

Placement préféré des Français avec plus de 1800 milliards d’euros

d’encours, l’assurance-vie ne se présente plus. Souple, performante, et

adaptable à tous les profils, l’assurance-vie est une enveloppe financière très avantageuse.

Créé en 2019 pour relancer les dispositifs d’Épargne Retraite, le Plan d’Épargne Retraite (PER) est une enveloppe dont le fonctionnement a été calqué sur l’assurance-vie, afin de bénéficier des mêmes avantages financiers :

• Possibilité d’investir dans un fonds en euros, garanti par l’assureur, et dont le rendement est plutôt attractif pour un placement sans risque. Rendement moyen du marché des fonds en euros de l’assurance-vie en 2023 : 2,5%* (source FFA).

• Possibilité d’investir sur des supports plus dynamiques** comme par exemple des fonds** investis partiellement ou en totalité sur les marchés actions, ou des placements de Pierre Papier (SCI ou SCPI***)

pour investir indirectement en immobilier. Le choix d’un plan qui offre

de nombreuses unités de compte de qualité et diversifiées est donc

particulièrement important.

• Possibilité de réaliser des arbitrages à tout moment entre les différents supports du contrat, soit pour sécuriser une partie de l’épargne, soit au contraire pour la dynamiser et bénéficier de meilleurs rendements.

Au niveau du fonctionnement, des frais et des supports disponibles

(donc des performances et des risques), les deux enveloppes sont

identiques. 1 € épargné sur le PER doit donc offrir la même rentabilité qu’1 € épargné sur l’assurance-vie.

Souplesse : avantage à l’assurance-vie

Placement préféré des Français, l'assurance-vie peut répondre à tous les objectifs,

notamment à long terme puisque la fiscalité est très avantageuse au

bout de 8 ans : faire fructifier un capital, financer les études des

enfants, préparer une acquisition immobilière et, bien sûr, préparer sa

retraite.

L’intérêt de l’assurance vie ? Sa grande souplesse, notamment pour les retraits. Contrairement à une idée reçue, l’assurance-vie n’est en effet pas bloquée.

L’épargnant peut effectuer des rachats partiels à tout moment.

L’enveloppe permet donc d’épargner en vue de sa retraite tout en se

gardant la possibilité de piocher dans le capital disponible en cas de

besoin.

A l’inverse, le PER est un produit « tunnel » : les sommes sont bloquées jusqu’à la retraite.

Il existe quelques cas rares de sorties anticipées liées à des accidents de la vie

(décès du conjoint, invalidité, surendettement, expiration des droits

au chômage, etc…). Avec la loi Pacte, un autre cas de sortie anticipée

est ajouté pour le PER : la sortie anticipée pour financer l’acquisition de sa résidence principale.

Mais attention, cette sortie doit obligatoirement servir à un apport

pour acheter la résidence principale. Et elle est fiscalisée (TMI ou

PFU). La fiscalité à la sortie pourrait donc être plus élevée que le

gain fiscal à l’entrée.

Bien que le capital soit disponible à tout moment, l’assurance-vie reste surtout attractive pour une épargne de long terme. Grâce à la fiscalité douce sur les retraits lorsque le contrat a plus de 8 ans

(seule la partie gains des retraits est imposée, après abattement de 4

600 euros pour une personne seule et 9 200 euros pour un couple), on

obtient un complément de revenu pour la retraite faiblement imposé

Gain fiscal à l’entrée contre fiscalité douce à la sortie

L’intérêt principal du PER est l’avantage fiscal qu’il offre sur les

versements. En effet, en contrepartie du blocage des sommes jusqu’à la

retraite, les versements réalisés sur une année dans ce produit sont déductibles du revenu imposable. Il existe cependant 2 limites :

- Les versements déductibles en 2024 ne peuvent dépasser 10% des revenus du travail* de l’année 2023 (après abattement de 10%) ou 4.399 euros* (10% du Plafond Annuel de la Sécurité Sociale 2023) si ce montant est supérieur.

- Les versements déductibles en 2024 ne peuvent dépasser 35.193 euros* (10% de 8 fois le Plafond Annuel de la Sécurité Sociale de l’année 2023).

A noter que le solde non utilisé une année peut être reporté sur 3 ans.

Comme il s'agit d'un produit de déductions d'impôt, la réduction dépend de la tranche marginale d'impôt (TMI).

Plus elle est élevée, plus la réduction sera forte : un contribuable

soumis à la tranche à 45% bénéficiera donc d'une réduction de 45% de

son versement (s'il ne dépasse pas les plafonds).

L'autre nouveauté du PER par rapport aux anciens dispositifs d’Épargne

Retraite concerne les sorties, notamment la possibilité lors de la

retraite de choisir entre rente et/ou capital, en une fois ou de manière fractionnée.

Le retraité devrait pouvoir demander, par exemple 5 000 €

immédiatement, 5 000 € dans 5 ans, puis une rente de 90 € par mois

déclenchée à 70 ans.

Le capital versé, qui a permis une déduction fiscale à l'entrée, est soumis à la sortie à l’impôt sur le revenu, à la TMI (pas de prélèvements sociaux). Ce capital a généré des gains (intérêts et plus-values). Ces gains sont quant à eux soumis au prélèvement forfaitaire unique (PFU) de 30% (choix possible pour TMI + prélèvements sociaux de 17.2%). Généralement, la TMI est plus faible à la retraite car

les revenus baissent. Pour maximiser l’avantage fiscal, l’épargnant a

néanmoins intérêt à verser plus dans son PER les années où ses revenus

sont plus forts (primes exceptionnelles, revenus de fin de carrière,

etc.).

Cette fiscalité à la sortie reste en tout cas bien plus importante que pour l’assurance-vie. En effet, pour les rachats sur un contrat d’assurance-vie, seule la partie gain est soumise à l’impôt sur le revenu,

au prélèvement forfaitaire unique (PFU) de 12,8% (choix possible pour

TMI) +17,2% de prélèvements sociaux. Et lorsque le contrat a plus de 8

ans, l’assuré peut bénéficier d’un abattement annuel sur les gains soumis à l’IR de 4.600 euros (9.200 euros pour un couple) et éventuellement d’un taux de prélèvement réduit à 7,5%.

Exemples concrets

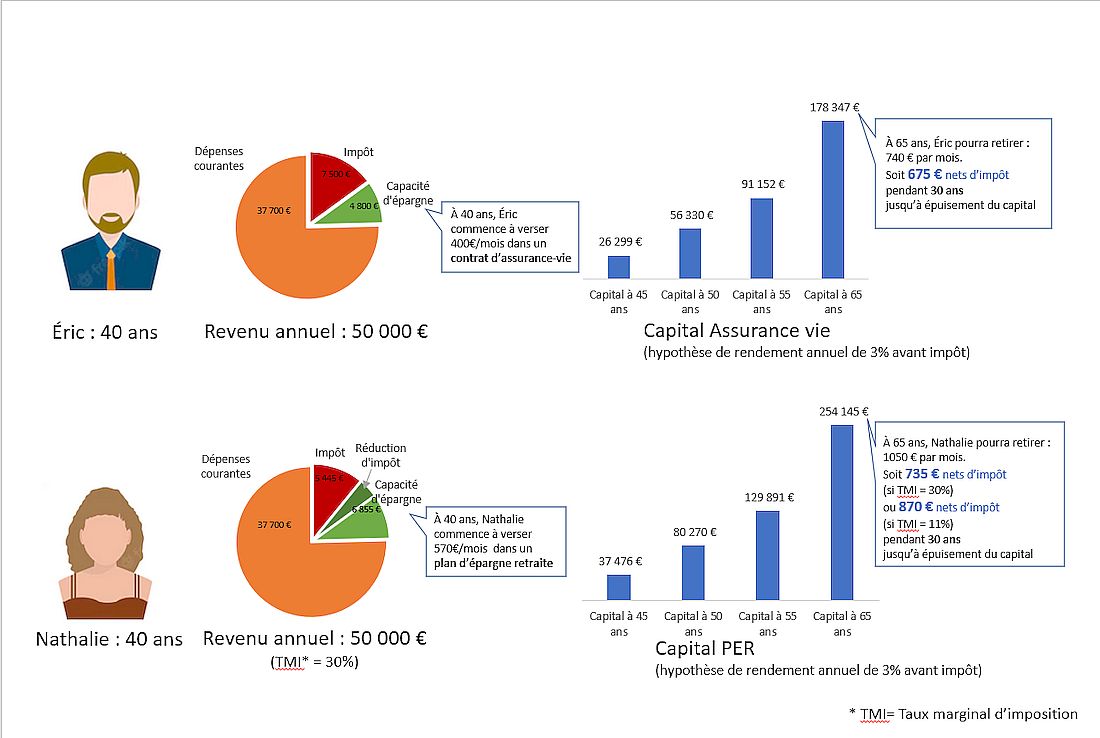

Pour comparer les deux formules, prenons l’exemple d'Éric et Nathalie,

deux cadres supérieurs qui gagnent à peu près le même salaire (50 000

euros par an) et payent donc le même impôt (environ 7500 euros par an).

Ils souhaitent affecter environ 10% de leurs revenus nets pour épargner

pour leur retraite.

Éric place chaque année 400 € par mois dans un contrat d’assurance vie, soit 4800 euros par an.

Nathalie place 570 € par mois dans un Plan d’Épargne Retraite,

soit 6 840 euros par an. Nathalie épargne donc chaque année 2040 euros

de plus qu'Eric. C'est un effort d'épargne supplémentaire, mais qui est

compensé par la réduction d’impôt de 2.052 euros qu'elle touchera chaque année. Au final, son effort d’épargne est de 4 788 euros par an, un peu moins qu’Éric.

Les deux contrats sont investis dans une même allocation équilibrée (50% fonds en euros et 50% unités de compte**).

Au bout de 25 ans, le capital d’Éric, placé en assurance vie, s’élève à 178 347 euros, et celui de Nathalie, placé sur un PER, s'élève à 254 145 euros (soit un rendement moyen de 3%** par an net d'impôt et de prélèvements sociaux pour les deux contrats).

À la retraite, Éric décide de sortir 740 euros chaque mois de son assurance-vie.

Au niveau de la fiscalité, seuls 50% du retrait constituent un gain

imposable. Soit 4 400 euros par an. Comme il dispose d’un abattement de

4 600 euros, il ne payera finalement que des prélèvements sociaux. Soit un revenu complémentaire net de 675 euros par mois. À ce rythme-là et en prenant toujours une hypothèse de revalorisation du capital de 3%** par an, le capital serait épuisé au bout de 30 ans.

À la retraite, Nathalie décide de sortir 1.050 euros chaque mois. La fiscalité va dépendre de la tranche marginale d’imposition de Nathalie (donc de l’ensemble de ses revenus).

Si sa TMI est de 30%, chaque retrait est donc imposé à 30% (TMI et Flat tax au même niveau). Soit un revenu complémentaire de 735 euros nets par mois.

À ce rythme-là et en prenant une hypothèse de revalorisation du capital de 3%** par an, le capital serait épuisé au bout de 33 ans.

Dans cet exemple, on prend comme hypothèse que la TMI de Nathalie à la

retraite est de 30%, comme lors de ses versements. Mais de nombreux

retraités subissent une baisse de leurs revenus à la retraite, et

parfois donc une baisse de leur taux marginal d'imposition. Ainsi, si

la TMI à la retraite baissait à 11%, le revenu complémentaire obtenu

grâce au PER serait de 870 € nets par mois pendant 30 ans.

Au final, Nathalie bénéficie à la retraite d’un complément de revenus nets supérieurs à Éric.

Ainsi, à

condition d’accepter de bloquer les sommes jusqu’à la retraite, le Plan

d’Épargne Retraite va être plus performant que le contrat

d’assurance-vie. Cette surperformance s’explique uniquement par le gain fiscal obtenu à l’entrée. Il s’agit d’un gain immédiat. Et même si ce gain fiscal obtenu est remboursé à la sortie, il aura fructifié pendant de longues années au profit du plan.

Dit autrement, la valeur de 30% obtenue maintenant est bien plus élevée que celle de 30% qu’il faut payer dans 25 ans. C’est cette différence qui explique la surperformance du PER par rapport à l’assurance-vie.

Conclusion : quand privilégier l'assurance vie et quand choisir plutôt le PER ?

L'enveloppe Plan d’Épargne Retraite a été copiée sur l'assurance-vie. La différence se fait principalement sur la fiscalité. Avec

son avantage fiscal à l'entrée, le PER sera plus rentable que

l'assurance-vie, malgré la fiscalité douce de cette dernière à la

sortie.

Mais le PER est plus contraignant. Le capital est en effet bloqué pendant toute la vie active de l'épargnant.

Ainsi, lorsque l'épargnant cherche un produit pour préparer sa retraite, et uniquement pour cet objectif, c'est vers le PER qu'il doit se tourner. Pour tous les autres objectifs, ou lorsque ses objectifs ne sont pas clairement définis, il doit alors privilégier l'assurance-vie.

C'est généralement une question d'âge :

Quand on a moins de 40, voire 50 ans,

on épargne rarement dans l'unique objectif de sa retraite. On épargne

d'abord pour se construire un matelas de précaution, assurer son

avenir, préparer une acquisition immobilière ou les études de ses

enfants. On a la retraite dans un coin de la tête, mais elle passe

après ces autres objectifs même si, en pratique, une bonne partie de

l'épargne versée à 40 ans sera effectivement utilisée pour la retraite.

Mais pour bénéficier d'une souplesse maximale, il y a intérêt à privilégier l'assurance-vie.

En revanche, passé 50 ans voire un peu avant, la retraite devient l'objectif principale, qui surpasse les autres. Le Plan d’Épargne Retraite,

plus performant que l'assurance-vie grâce à l'avantage fiscal, devient

donc primordial. Sa principale contrainte, le blocage des sommes, n'est

plus un problème puisqu'on cherche justement à se construire un revenu

complémentaire disponible à la retraite, et qu'on dispose déjà d'une

épargne de précaution, en assurance-vie, en cas de besoin.

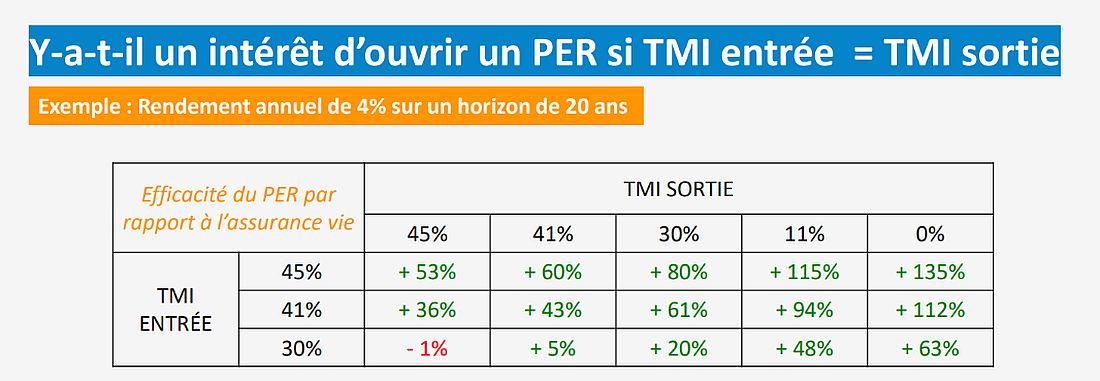

Et la fiscalité ?

Dès lors que vous êtes imposé, vous avez un intérêt certain à privilégier le PER par rapport à l'assurance-vie, quelle que soit votre TMI.

On a tendance à croire que le PER est intéressant pour les hauts

revenus, mais cela reste très rentable quand on est à la tranche à 30%.

Nous avons réalisé un comparatif entre l’assurance vie et le PER en prenant un rendement de 4% par an et un horizon d’investissement de 20 ans. En ayant la même TMI à l’entrée et à la sortie, le PER présente une efficacité supérieure à celle de l’assurance vie en raison de l’avantage fiscal à l’entrée.

Et pour les foyers imposés à 11% ? Si l'avantage à l'entrée parait faible, il peut être en fait plus avantageux que ce qu'on croit, du fait de la décote.

Exemple : un client célibataire (TMI 11%), perçoit 28 000 € de revenus nets imposables, soit un IR de 1797 €

S'il fait un versement de 10 000 €

sur le PER, alors ses revenus nets imposables seraient de 18 000 €, ce

qui donne un IR de 199 € : 738 d'IR brut et 539 € de décote.

Le versement sur le PER génère un gain fiscal de 1 598 €, soit une efficacité de 16% alors qu'on a gommé des revenus taxés à 11%.

L'impôt sera plus faible à la retraite, en particulier si le retraité devient non imposable du fait de la baisse de ses revenus.

Le PER, ce n'est donc pas que pour les riches...

* taux net de frais de

gestion, hors prélèvements sociaux et impôt sur le revenu. Les

performances passées ne préjugent pas des performances futures **Les investissements en unités de

compte présentent un risque de perte en capital, doivent s’envisager

dans une optique long terme et porter sur une petite partie d’un

patrimoine global. Contrairement au fonds en euros, la valeur de ces

unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est

pas garantie mais est sujette à des fluctuations à la hausse ou à la

baisse dépendant en particulier de l’évolution des marchés financiers.

Les performances passées ne préjugent pas des performances futures et

ne sont pas constantes dans le temps. ***Les parts de SCPI et SCI sont des

supports de placement à long terme (minimum 10 ans) et doivent être

acquises dans une optique de diversification de votre patrimoine. Les

performances passées ne préjugent pas des performances futures et ne

sont pas constantes dans le temps. Comme tout investissement,

l'immobilier présente des risques :

- La baisse de la valeur du

placement. Le capital investi dans une SCPI ou une SCI n’est pas

garanti. La valeur de part d'une SCPI et d'une SCI évolue dans le

temps, en relation étroite avec l’état de la conjoncture de

l'immobilier d'entreprise. Cette conjoncture suit des cycles

successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs.

Dans un contexte économique moins favorable, la baisse des revenus

locatifs versés aux associés est due à la diminution du taux

d’occupation financier et/ou à la baisse du montant global des loyers

versés par les locataires. Cette baisse peut être toutefois atténuée

par l’effet de la mutualisation des risques grâce à la diversification

immobilière et locative du portefeuille de la SCPI ou de la SCI. - La liquidité. La SCPI et la SCI

n’étant pas un produit coté, elle présente une liquidité moindre

comparée aux actifs financiers. Les conditions de cession (délais,

prix) peuvent ainsi varier en fonction de l’évolution du marché de

l’immobilier d'entreprise et du marché des parts de SCPI ou de SCI.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu