voici votre

Newsletter du Matin

01.12.2024

Vous êtes avec PDdA.

Impôt : tout ce que vous devez faire au mois de décembre

/

Plus

qu'un mois avant le passage en 2025. Mais attention, il vous reste

encore quelques démarches à réaliser avant de pouvoir fêter dignement

la nouvelle année . Au programme : réduction de la fiscalité,

opportunités d'investissement, et points de vigilance !

Ouvrez un PER

Le PER est une enveloppe dédiée à l’épargne pour se constituer des revenus complémentaires à la retraite. Pour nous inciter à cotiser pour cette retraite par capitalisation, le fisc nous offre un avantage fiscal : les versements sur le PER sont déductibles de nos revenus imposables. En d’autres termes, ils permettent de réduire l’impôt en diminuant l’assiette taxable.

Exemple : je perçois 100 000 € de revenus nets et je verse 10 000 € sur le PER, je serai taxée sur 90 000 € de revenus.

Votre épargne va ensuite fructifier dans le temps. A l’image de l’assurance-vie, vous pouvez investir sur une large sélection de supports d’investissement,

du moins risqué (le fonds en euros) au plus risqué (les unités de

compte). Il permet alors de réaliser votre allocation d’actifs selon votre profil investisseur

(de prudent à dynamique). Par exemple, plus vous vous rapprocherez de

la retraite et plus il sera pertinent de s’orienter vers des supports

moins risqués pour sécuriser votre épargne.

Réalisez un versement optimisé sur le PER

Que vous ayez déjà réalisé des versements sur l’année 2024, ou que vous

fassiez partie de l’équipe “je m’y prends au dernier moment”, nous vous

proposons de faire le point sur le montant opportun à verser cette

année.

Vous avez une idée assez précise des revenus que vous allez percevoir sur l’année 2024, il est maintenant temps d’ajuster le versement sur vos contrats d’épargne retraite.

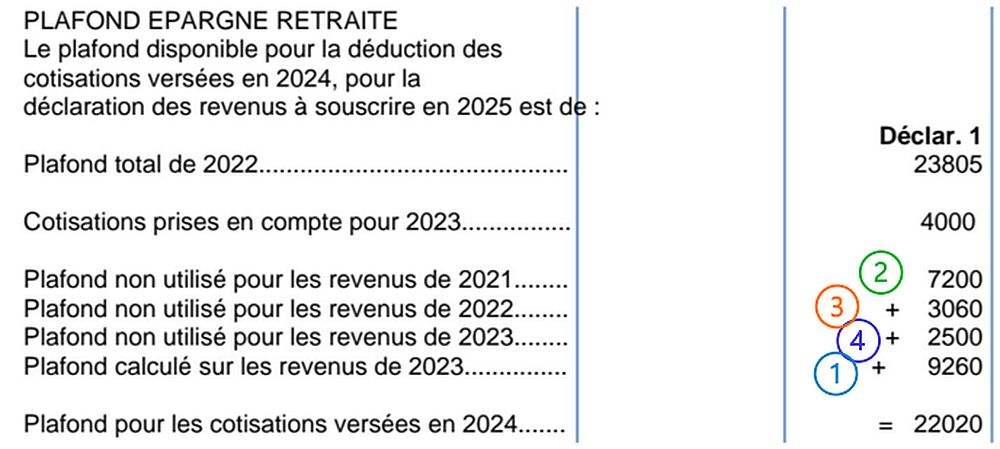

Les cotisations versées au cours des 3 années passées sont prises en compte de la façon suivante :

En priorité sur le plafond de l’année au cours duquel le versement est réalisé (9 260 €)

Puis sur le plafond non utilisé de l’année N-3 (7 200 €)

Puis sur le plafond non utilisé de l’année N-2 (3 060 €)

Puis sur le plafond non utilisé de l’année N-1 (2 500 €)

Le plafond non utilisé de 2021 sera supprimé l’année prochaine

s’il n’est pas utilisé cette année. Nous conseillons par conséquent de

réaliser un versement PER égale au plafond le plus récent (1) de 9 260

€ additionné au plafond le plus ancien (2) de 7 200 € soit un total 16

460 €. Ce conseil doit être étudié sous le prisme de la capacité

d’épargne du client et de son besoin de défiscalisation.

Conseil pour 2025 : pensez à mettre en place des versements programmés sur votre PER pour éviter de fournir un effort de trésorerie important en fin d’année !

Profitez de l'abattement pour les rachats en assurance-vie de plus de 8 ans

Lorsque vous réalisez un rachat sur un contrat d’assurance vie de plus

de 8 ans, l’administration fiscale accorde un abattement de 4 600 €

pour une personne seule et 9 200 € pour un couple sur l’assiette

taxable à l’impôt sur le revenu.

L'impôt sur le revenu ne va donc s’appliquer que sur la quote-part d’intérêts qui dépasse cet abattement.

Exemple : j'ai ouvert

un contrat en 2015 avec un versement unique de 40 000 €. Le rendement

est de l’ordre de 1,5% par an. Mon capital atteint 45 730 € en 2024.

J’ai donc réalisé une plus-value de 5 730 €. Ce contrat n’est pas

performant, il est chargé en frais et il ne propose pas de gestion

pilotée. Je décide donc de réaliser un rachat total sur ce contrat.

Fiscalité sur un rachat de 45 730 € :

Somme issue des versements : 40 000 € → exonération

Grâce

à l’abattement de 4 600 €, je fais une économie d’impôt de 345 € sur ce

rachat. Les prélèvements sociaux seront dus également.

Pour optimiser l’abattement, vous avez la possibilité de procéder à des rachats partiels sur plusieurs années.

Remarque : Cet abattement de 4 600 € ou 9 200 € est accordé annuellement (par année civile) et s'applique à l'ensemble du foyer fiscal

(un seul abattement par foyer, y compris pour les majeurs rattachés),

pour tous les contrats confondus. Il est valable quel que soit le mode

d'imposition choisi par le contribuable (barème de l'IR, PFL ou PFU).

L’abattement ne réduit pas l’assiette taxable aux prélèvements sociaux.

Attention toutefois, si vous avez plus de 70 ans : l’avantage fiscal

sur la transmission est peut être plus important que l'optimisation de

la fiscalité sur les revenus.

Nous vous conseillons d’initier ce rachat le

plus rapidement possible pour qu’il soit pris en compte sur l’année

2024. Le délai de traitement des rachats par les assureurs peut aller

de 15 jours à 2 mois. Rapprochez-vous de votre assureur.

Réduisez votre impôt grâce au FIP / FCPI et GFI !

Il reste encore quelques jours pour profiter de nos solutions en défiscalisation !

Nous vous proposons :

Le FCPI Dividendes Plus 12 avec sa réduction d’impôt de 18%**.

Ce placement a pour objectif d’accompagner le développement les petites

et moyennes entreprises (PME) dans les secteurs de la santé, de

l’industrie innovante et la numérique.

Date limite de souscription en ligne :30 décembre 2024

Le FIP Corse Kallisté Capital N°17 avec sa réduction de 30%**.

Cette solution est dédiée aux PME cotées et non cotées exerçant leurs

activités exclusivement dans des établissements situés en Corse.

Date limite de souscription en ligne : 30 décembre 2024

Le GFI France Valley Forêts XII avec sa réduction d’impôt de 18%**.

Investissez dans la Forêt, des actifs naturels, pour diversifier votre patrimoine et donner du sens à votre épargne

Date limite de souscription en ligne : 23 décembre 2024

Corrigez votre déclaration en ligne !

Si des erreurs ont été commises lors du remplissage de vos liasses

fiscales 2024, ou si vous vous rendez compte que l’administration

fiscale a édité un avis d’impôt erroné, vous avez la possibilité de

modifier votre déclaration de revenus en ligne jusqu’au 4 décembre 2024 inclus.

Il suffit de vous connecter à votre espace particulier et de cliquer

sur « Accédez à la correction en ligne ». Vous procéderez à la

correction des éléments erronés, puis vous validerez. Un nouvel avis d'impôt sera émis après traitement de la déclaration corrective.

A titre d’exemple, en

2023 un client a ouvert 3 PER au nom de ces 3 enfants mineurs. Chacun

des enfants avait un plafond global individuel de 16 394 €.

Le client a versé sur chacun des PER 8 228 €, soit un total de 24 684 €

(cf “montant déclaré”). Mais l’administration fiscale n’a retenu que 16

394 € car elle est partie du principe qu’il n’y avait qu’un seul enfant

et que par conséquent le plafond maximum de versement était de 16 394 €

Le client doit donc réaliser une déclaration rectificative pour

notifier cette erreur et préciser qu’il y a bien 3 enfants avec chacun

un plafond individuel de 16 394 €.

Les clients étant dans une tranche marginale d’imposition de 30%, la correction de la liasse fiscale leur permettra de récupérer 2 487 €. Un bon cadeau de Noël !

** En

contrepartie d'un risque de perte en capital et du blocage des fonds

pendant plusieurs années. Les réductions d'impôt obtenues entre dans le

plafond global des niches fiscales de 10 000 €.

Les

FCPI, FIP, mandats de conseil/gestion en PME sont des placements qui

présentent un risque de perte en capital et n'offrent pas de liquidité

avant leur terme (avec un minimum de 5 ans). Avant toute souscription

nous vous recommandons de prendre connaissance des conditions générales

et des notices d'informations mais aussi des recommandations et

conseils présents sur le site. Les frais d'entrée indiqués sur notre

site correspondent aux frais réels prélevés à la souscription, et non

aux frais théoriques étalés sur la durée de détention du fonds tels que

mentionnés par la société de gestion dans le DICI et la plaquette de

présentation, documents disponibles ci-dessus dont nous vous

recommandons de prendre connaissance. Ces placements s'adressent à des

investisseurs avertis et sont par nature des placements à risque qui ne

devraient pas représenter plus de 5 à 10 % de vos actifs. Les

performances passées ne préjugent en rien des performances futures. La

valeur liquidative des FCPI/FIP, à un instant T, peut ne pas refléter

le potentiel des actifs en portefeuille sur la durée de vie du fonds.

L'investissement

forestier, bien qu'assis sur un actif tangible, ne présente pas de

garantie en capital, la valeur d'une Forêt étant sujette aux

fluctuations de l'offre et de la demande. France Valley ne peut

apporter de garantie sur le rendement ou l'évolution de la valeur des

parts. Point d'attention : l'investissement forestier, bien qu'assis

sur un actif tangible, ne présente pas de garantie en capital, la

valeur d'une Forêt étant sujette aux fluctuations de l'offre et de la

demande. France Valley ne peut apporter de garantie sur le rendement ou

l'évolution de la valeur des parts. En outre, les avantages fiscaux

ci-dessus ne sont pas automatiques, ils dépendent de la situation de

chacun qui doit être examinée individuellement.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu

/

/