voici votre

Newsletter du Matin

16.12.2024

Vous êtes avec PDdA.

FCPI vs FIP : quel fonds d’investissement choisir pour investir et défiscaliser ?

/

La fin

de l’année approche et avec elle, l’opportunité de réduire l’impôt sur

vos revenus de 2024. De nombreuses solutions de défiscalisation le

permettent et parmi elles, le Fonds d’Investissement de Proximité (FIP)

et le Fonds Commun de Placement dans l’Innovation (FCPI). Quels sont

les avantages propres à chacun de ces deux fonds ? Faut-il en

privilégier un plutôt qu’un autre ? On fait le point pour vous !

Investir dans l’économie réelle avec le FIP et le FCPI

Soutenir l’économie réelle tout en diversifiant son patrimoine

: voilà l’objectif des investissements dans un FIP (Fonds

d’Investissement de Proximité) ou un FCPI (Fonds Commun de Placement

dans l’Innovation). Ces deux véhicules permettent aux épargnants de

donner du sens à leur épargne en participant directement au financement

de PME et/ou ETI françaises, et parfois européennes.

Les Fonds d’Investissement de Proximité (FIP) et les Fonds Communs de Placement dans l’Innovation (FCPI) permettent d’investir directement dans des PME locales ou innovantes.

Le FIP soutient le développement économique régional en finançant des entreprises locales, tandis que le FCPI cible des secteurs porteurs

comme la biotechnologie ou les énergies renouvelables. Ces fonds

participent activement à la création d’emplois et à l’émergence de

solutions d’avenir.

En plus de contribuer à l’économie réelle, investir dans ces fonds

offre un avantage fiscal attractif, avec une réduction d’impôt pouvant

atteindre 30 % du montant investi.

Le Match

2 solutions mais chacune possède ses avantages : l’avantage fiscal,

l’horizon de placement, le secteur géographique sont autant de critères

à prendre en compte pour départager les deux options.

La réduction d’impôt

Les FIP et FCPI sont des produits d’épargne accessibles et ouvrant

droit à des avantages fiscaux. En effet, les versements effectués avant

la fin de l’année (jusqu’au 31 décembre 2023) dans un FIP ou un FCPI

ouvrent droit à une réduction d’impôt allant jusqu’à 30 % du montant investi.

Les Fonds d'Investissement de Proximité (FIP) sont des fonds dont

l'actif est composé au minimum de 70 % de PME françaises non cotées.

Les FIP peuvent être investis en France métropole, en Corse ou dans les

départements d’Outre-Mer, les FIP corse et FIP Outre-Mer faisant bénéficier d’une réduction d’impôt plus avantageuse, 30 % contre 18 % pour un FIP investi en France métropolitaine.

Les FCPI sont des Fonds communs de placement dans l’innovation qui,

quant à elles, financent des petites et moyennes entreprises innovantes

(au minimum 70 %). Pour le FCPI, la réduction d’impôt maximale équivaut

à 18 % des sommes investies. Pour un FIP, la réduction d’impôt est la

même sauf si vous investissez dans un FIP corse qui investit dans des

PME localisées en Corse.

Pour profiter au maximum de la réduction d’impôt, le plafond d’investissement pour les deux produits d’épargne est le même :

• Une personne seule peut investir jusqu’à 12 000 € par an,

• Un couple peut investir jusqu’à 24 000 € par an.

La réduction d’impôt maximale est :

• Pour une personne seule : de

2 160 € maximum pour un FIP ou un FCPI (dans le cas d'un taux de 18 %)

ou 3 600 € maximum pour un FIP Corse (pour une réduction de 30 %),

• Pour un couple : de 4 320 € maximum pour un FIP ou FCPI ou 7 200 € maximum pour un FIP Corse.

La réduction d’impôt équivaut donc à 18 % des sommes investies que ce

soit un FCPI ou un FIP… sauf si le FIP est spécialisé dans un secteur

comme le FIP Corse. La réduction d’impôt est bien plus intéressante

avec un FIP corse qui permet d’obtenir une réduction d’impôt de 30 %, tel est le cas du FIP Kallisté Capital n°17.

À savoir : la réduction

s’applique uniquement sur la part réellement investie en sociétés

éligibles. Pour donner droit au taux maximum de réduction d’impôt, le

FIP doit avoir investi 100 % de ses fonds dans des entreprises

éligibles. Si par exemple, les fonds sont investis dans 90 % de

sociétés éligibles, la réduction d’impôt sera de 22,5 % pour le FIP et

27 % pour un FIP Corse.

Le FIP Corse Kallisté Capital n°17 a pour objectif d'être investi à

hauteur de 100 % de son actif dans des Petites et Moyennes Entreprises

cotées et non cotées exerçant leurs activités exclusivement dans des

établissements situés en Corse.

Par ailleurs, ces réductions d’impôt entrent dans le plafonnement des niches fiscales, lequel s’élève à 10 000 € par an.

Autrement dit, si vous profitez d’autres avantages fiscaux (GFI, garde

d’enfants, dispositif Pinel…), le montant cumulé des avantages fiscaux

ne peut dépasser 10 000 €.

Les performances

Si les FIP et FCPI sont des produits surtout plébiscités par les

épargnants pour des raisons fiscales, il ne faut pas oublier qu’ils

n’en sont pas moins des placements rémunérateurs. Les sommes investies génèrent de potentielles plus-values.

Jusqu’à présent, les meilleures performances sont du côté des FCPI (ce qui peut en partie s’expliquer par des frais étant plus faibles en comparaison aux FIP).

Si nous reprenons les performances passées du FIP Kallisté Capital n°17

et du FCPI Dividendes Plus n°12, ce dernier a délivré de meilleures

performances concernant les millésimes précédents.

Il convient toutefois de rappeler que les performances passées ne préjugent pas des performances futures.

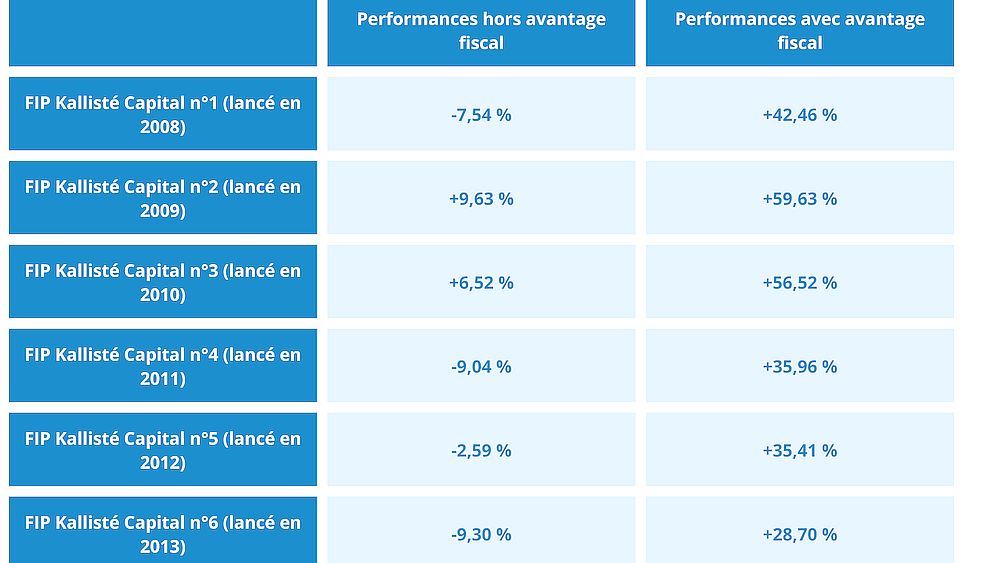

Dans la gamme de FIP Corse Kallisté, les 6 premiers FIP, lancés entre

2008 et 2013 ont été liquidés avec les performances* suivantes :

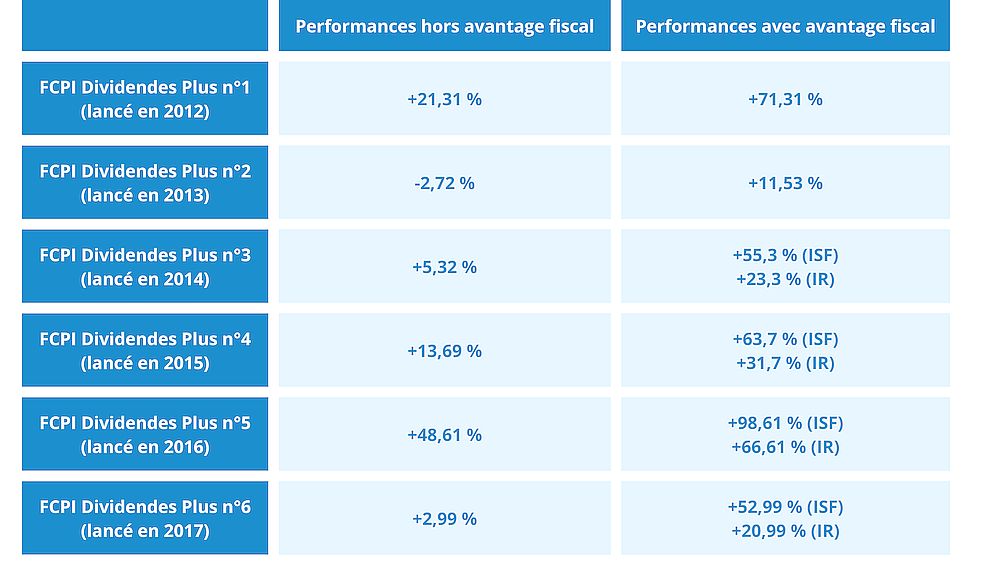

Les performances des précédents millésimes de Dividendes Plus :

Sur l’ensemble des FCPI gérés par Vatel Capital et dont la liquidation

a déjà eu lieu, 11 FCPI sur 12 étaient en performance positive, hors

avantage fiscal*.

À savoir : les plus-values générées sont exonérées d’impôt sur le

revenu. Seuls les prélèvements sociaux sur la plus-value seront dus à

hauteur de 17,2%.

La durée de blocage de l’épargne investie

En plaçant votre épargne dans un FIP ou un FCPI, celle-ci est bloquée

pendant un certain temps. Pour le FIP Kallisté Capital n°17, votre

épargne est bloquée pour une durée de 7 à 9 ans. En revanche, pour le FCPI Dividendes Plus n°12, vous profitez d’une durée de blocage parmi les plus courtes du marché, limitée à un maximum de 6 ans. En comparaison, d'autres produits peuvent immobiliser les fonds investis pendant 10 ans.

En conséquence, dans le cas de Dividendes Plus n°12, les fonds

demeurent bloqués jusqu'au 31/12/2030 au plus tard (contre le

31/12/2033 maximum pour le FIP Kallisté Capital n°17 dont la durée de

blocage est fixée entre 7 et 9 ans). Une fois cette période achevée, le

fonds vend ses participations et verse le capital aux détenteurs,

accompagnés de plus ou moins-values en fonction des performances des

sociétés.

Ainsi, les épargnants qui souhaitent limiter la durée de blocage de leur épargne peuvent privilégier le FCPI Dividendes Plus, un des fonds de défiscalisation avec la durée de blocage la plus courte du marché.

Alors, FIP ou FCPI pour investir et défiscaliser ?

Lorsqu’il s’agit de choisir un produit de défiscalisation, la réduction

d’impôt ne doit pas être le seul facteur de décision. Le choix entre un

FIP ou un FCPI se fera selon les critères de placement propres à chacun.

Il est alors essentiel de se poser les questions suivantes :

• Faut-il privilégier le rendement ou malgré des performances plus faibles, faut-il favoriser l’économie d’impôt qui est prévisible quelles que soient les performances du fonds ?

• Pouvez-vous bloquer votre épargne pendant la période définie par le fonds ?

• Investir dans un FIP ou un FCPI s’inscrit-il dans une stratégie de diversification de vos placements ?

• Etc.

En conclusion, si vous recherchez surtout à obtenir la réduction d’impôt la plus attractive, il faut vous tourner vers le FIP Corse. Le FCPI quant à lui offre la durée de blocage la plus courte, et des performances passées de bonne facture qui pourraient permettre de compenser la réduction d’impôt un peu plus faible.

Sachez toutefois que vous n’avez pas forcément à choisir. Combiner les deux placements

peut être une solution pour d’une part, profiter de ce qu’a à offrir

chaque placement. D’autre part, pour diversifier et limiter le risque.

Le cumul des deux est possible dans la limite du plafonnement global

des niches fiscales fixé à 10 000 € par foyer fiscal.

*Les performances passées ne

préjugent pas des performances futures. Vous devez prendre connaissance

des facteurs de risques de ce fonds d’investissement décrits à la

rubrique « profil de risque et de rendement » du Règlement.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu

/

/