voici votre

Newsletter du Matin

30.12.2024

Vous êtes avec PDdA.

156 Mds€ en réserve pour les fonds en euros à fin 2023

/

Les fonds en euros, support à capital garanti de l’assurance-vie, ont

regagné l’intérêt des épargnants grâce à des rendements en hausse. Pour

y parvenir, les assureurs ont puisé dans leurs réserves et cette année

encore, ils pourraient à nouveau s’appuyer sur ces marges confortables

pour proposer des rendements attractifs.

Fonds en euros : des réserves solides pour 2024

Bien que le niveau des provisions pour participation aux bénéfices soit

en baisse, les assureurs ayant utilisé ces réserves pour offrir des

rendements plus attractifs sur les fonds en euros, ils disposent encore

de marges confortables pouvant être mobilisées cette année pour se

différencier de la concurrence. Alors que les taux des fonds en euros

ne seront révélés qu’au début de l’année 2025, le cabinet Good Value

for Money a dressé un bilan de la situation financière des fonds en euros.

Dans sa 67e newsletter, le cabinet Good Value for Money informe sur la

situation financière des fonds en euros des assureurs-vie à fin 2023.

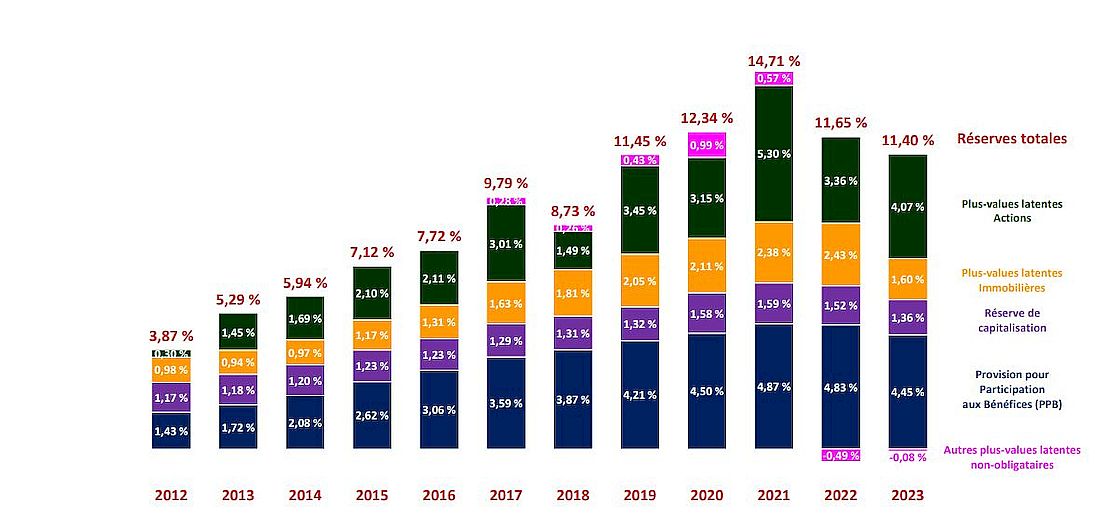

Le cabinet estime un niveau moyen des réserves à 11,40 % à fin 2023. Cela signifie que la réserve des assureurs pourrait soutenir à hauteur de 1,40 % par an durant 8 années consécutives, le taux servi aux épargnants. C’est la règle, la quote-part de participation aux bénéfices (PB) qui pourrait être mise en réserve par un assureur-vie doit être restituée dans les 8 années suivante. L’étude spécifie que ce taux de rendement des réserves ne tient pas compte du rendement financier courant du fonds net des frais de gestion et net de la rémunération de la marge de solvabilité.

Les assureurs ont revu à la hausse, de manière générale, les taux de

rémunération des fonds en euros en 2023. Pour ce faire, ils ont puisé

dans leurs réserves tout en conservant une marge confortable. L’étude

évalue à 20 Mds€ la baisse des réserves sur les fonds en euros, les

faisant passer de 176 Mds€ fin 2022 à 156 Mds€s fin 2023.

Ces 20 Mds€ proviennent :

- Des provisions pour participation aux bénéfices (PPB) : - 9 Mds€.

- Des moins-values obligataires et moins-values latentes immobilières : - 18 Mds€.

- Des plus-values latentes sur les marchés actions : + 7 Mds€.

Ainsi le niveau moyen de réserve des fonds en euros est estimé à 11,40 % fin 2023 (contre 11,65 % fin 2022) avec :

• 4,45 % au titre de la provision pour participation aux bénéfices (contre 4,83 % fin 2022),

• 1,36 % au titre de la réserve de capitalisation (contre 1,52 % fin 2022),

• 1,60 % au titre des plus-values latentes immobilières (contre 2,43 % fin 2022, soit le plus gros poste de baisse),

• 4,07 % pour les plus-values latentes sur actions (contre 3,36 % fin 2022),

• - 0,08 % au titre des autres plus-values latentes non-obligataires (contre -0,49 % fin 2022).

Source : Good Value for Money

Finalement, même si le niveau moyen des réserves des fonds en euros

poursuit sa baisse, il reste maintenu à un niveau élevé. Celui-ci a

atteint un pic en 2021 à 14,71 %, contre 11,40 % fin 2023.

Comment est calculé le rendement d’un fonds en euros ?

Le rendement d’un fonds en euros prend en compte deux composantes :

• Le Taux Minimum Garanti (TMG) : c’est le rendement minimum que l’assureur s’engage à servir.

• La Participation aux Bénéfices (PB) : elle correspond aux bénéfices générés par l’épargne des assurés. Ces bénéfices doivent ainsi leur être réservés.

Concernant la participation aux bénéfices, les assureurs doivent

respecter des conditions de distributions. Ils ont l’obligation de

distribuer :

• au moins 90 % des bénéfices techniques qui représentent la différence entre les frais prélevés et les frais réels.

• au moins 85 % des bénéfices financiers correspondant aux gains réalisés en plaçant l’épargne des souscripteurs.

Le TMG et la PB permettent d’obtenir le taux de rendement d’un fonds en

euros. Toutefois, si la PB peut être distribuée chaque année, elle peut

aussi ne pas l’être dans son intégralité. Dès lors, les bénéfices mis de côté sont placés en réserve. Parmi les réserves, la Provision pour Participation aux Bénéfices (PPB), une part des bénéfices qui est mise en réserve dans le but de lisser les taux de rémunération

servis aux assurés et qui n’est donc pas distribuée. Si cette réserve

minimise le rendement sur le moment, elle sert à revaloriser le taux du

fonds en euros en cas de besoin, tel fut le cas en 2022 et 2023 pour

concurrencer les livrets d’épargne réglementée.

À savoir que la participation aux bénéfices (PB) qui serait mise en réserve par un assureur à l’issue de l’exercice 2024 devrait obligatoirement être reversée aux épargnants d’ici au 31 décembre 2032 au plus tard (délai de maximum 8 années), mais les épargnants de demain ne seront pas forcément les mêmes qui ont investi en fonds en euros aujourd’hui.

Dernière chance pour profiter des fonds en euros à taux boosté

Si l’importante hausse des taux a entraîné le portefeuille

obligataire des fonds en euros en situation de moins-value latente,

celle-ci est aussi une bonne nouvelle pour les assureurs. Cela leur

permet d’investir l’argent que placent les épargnants dans des titres

obligataires bien rémunérés.

C’est la raison pour laquelle certains assureurs ont proposé des

bonifications qui s’ajoutent au rendement de leurs fonds en euros.

C’est une façon pour eux de collecter de l’épargne fraîche à placer en

obligations à des niveaux de rémunération attractifs. Cependant, ce

type d’offres est voué à disparaître et c’est notamment le cas de

l’offre proposée par l’assureur Suravenir.

L'assureur Suravenir propose une bonification sur le rendement de son fonds en euros Suravenir Opportunités 2 mais cela ne concerne que les versements qui seront effectués avant le 31 décembre 2024. Cette bonification est de 2 % nets*

et s’appliquera sur le rendement du fonds en euros pour 2024 et 2025.

Dans l’hypothèse d’un maintien du rendement du fonds en euros Suravenir

Opportunités 2 (il a servi 2,50% en 2023), l’objectif de rendement non

garanti est de 4,50 % net**.

* Du 01/07/2024 au 31/12/2024,

pour tout versement réalisé en gestion libre sur le fonds en euros

Suravenir Opportunités 2, sans condition d’unités de compte :

bénéficiez d’une bonification de 2,00 % nets sur le taux de rendement

qui sera servi en 2024 et 2025 sur ce fonds en euros. Offre soumise à

conditions. ** Cet objectif de rendement est non

garanti et prend comme hypothèse un rendement net hors bonification

équivalent au rendement de l’année 2023 (soit 2,50 % nets), associé à

une bonification de 2,00 % nets. Les rendements passés ne préjugent pas

des rendements futurs. Les unités de compte présentent un risque de

perte en capital. La bonification du taux de rendement

du fonds en euros sera appliquée au 31/12/2024 et 31/12/2025, prorata

temporis, sous réserve de l’absence d’opérations de désinvestissement

(arbitrage ou rachat) en 2024 et 2025. Tout mouvement de

désinvestissement (rachat ou arbitrage) postérieur aux versements

intervenus entre le 01/07/2024 et le 31/12/2024 sur le fonds en euros

Suravenir Opportunités 2 entraînera en priorité le désinvestissement de

la poche bénéficiant de la bonification. Suravenir mettra fin par

anticipation à l‘opération si des évolutions des dispositions

réglementaires concernant les taux garantis le nécessitent. Les rendements passés ne préjugent pas des rendements futurs. Les unités de compte présentent un risque de perte en capital.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu

/

/