voici votre

Newsletter du Matin

03.02.2025

Vous êtes avec PDdA.

Reprise des débats sur le projet de loi de finances pour 2025 : ce qui pourrait changer pour votre épargne

/

Le

projet de loi de finances pour 2025, dont l'examen avait été interrompu

par la censure du précédent gouvernement, est de nouveau sur la table.

Les débats reprennent avec le nouveau gouvernement, et les mesures

adoptées par le Sénat le 23 janvier ont été débattues en commission

mixte paritaire. Parmi ces mesures, lesquelles concernent l'épargne des

Français ?

Les mesures phares qui concernent votre pouvoir d’achat et votre épargne

De nombreuses mesures proposées par le gouvernement Barnier sont

reprises par le nouveau gouvernement. C’est donc sur la base du projet

de loi de finances existant que les débats ont repris.

Deux semaines après que le Sénat a adopté le budget 2025, une

commission mixte paritaire (CMP) s'est réunie ce jeudi 30 janvier pour

l'examiner. Cette instance, composée de députés et de sénateurs, vise à

parvenir à un accord sur une version commune du texte, afin de

poursuivre la procédure législative. De nombreuses mesures devraient

avoir un impact sur le pouvoir d’achat et l’épargne des Français. Nous

faisons le point sur les sujets qui ont été votés par le Sénat et qui

ont été discutés en commission mixte paritaire.

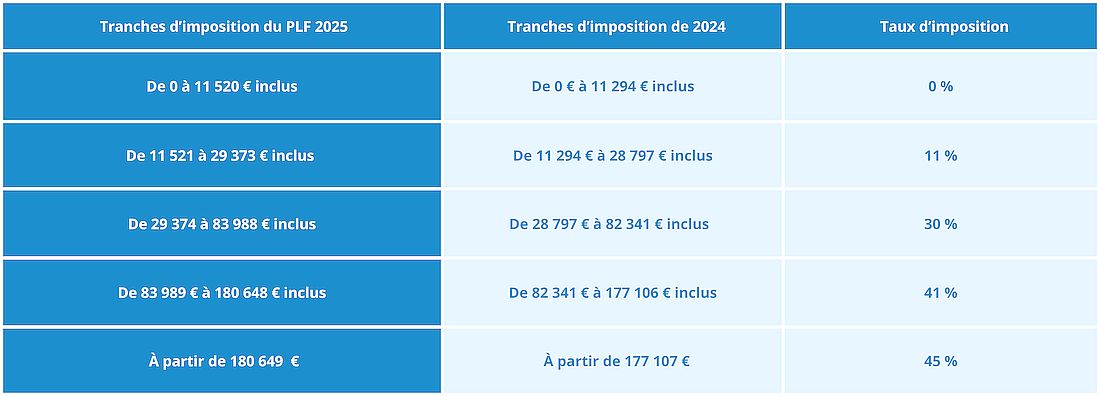

Une actualisation du barème de l’impôt sur le revenu de 2025

Applicable aux revenus de 2024, le barème présenté dans le PLF pour 2025 relève les tranches d’imposition, une mesure favorable aux contribuables. À savoir que le barème ci-dessous n’a pas été définitivement voté.

Il est important de noter que rien n'empêche la rétroactivité pour la revalorisation du barème.

En effet, la loi de finances est généralement votée en fin d'année,

moment où est décidé le barème applicable pour l'année suivante (sur

les revenus de l’année en cours). Cependant, même si la loi de finances

n’a pas été votée dans les délais, le barème peut être décidé et voté

en ce début d'année et être appliqué rétroactivement aux revenus de

l'année précédente (2024).

Une contribution pour les plus hauts revenus

Reprise pour le PLF actuel, la contribution différentielle pour les

plus hauts revenus était une mesure déjà à l’étude fin 2024. Avec cette

mesure, le gouvernement espérait obtenir 2 milliards d'euros de

recettes supplémentaires.

Cette mesure consiste en l’instauration d’un « filet fiscal » à 20 % d’imposition minimale pour les plus hauts revenus.

Cette contribution « différentielle » s’appliquerait aux contribuables

dont le revenu est supérieur à 250 000 € pour un célibataire et 500 000

€ pour un couple. Autrement dit, si l’addition de l’impôt sur le revenu

et de la contribution exceptionnelle sur les hauts revenus (CEHR) dus

par un contribuable est inférieure à 20 % du revenu fiscal de

référence, alors la contribution différentielle sera due de façon à atteindre un niveau d’imposition de 20 %.

Une hausse de la réduction d’impôt pour les FCPI

Les FCPI sont des solutions de défiscalisation avec un principe

simple : vous investissez dans un fonds éligible, c’est-à-dire qui

investit dans des entreprises selon des critères définis par la Loi, et

un pourcentage de votre investissement vous revient sous forme de réduction d’impôt.

Depuis le 1er janvier 2024, le taux majoré à 25 % pour les FCPI est

repassé à 18 %. Le taux avait été porté à 25 % (au lieu de 18 %) depuis

2020. Cette hausse du taux avait été décidée pour compenser la fin d’un

avantage fiscal qu’offrait auparavant le FIP (jusqu’à 50 % de réduction

d’impôt sur la fortune) mais cette hausse de la réduction d’impôt

devait être temporaire. Ainsi, initialement, le taux de 25% ne devait

être accordé que pendant une courte période (du 10 août 2020 au 31

décembre 2020). Toutefois, ce taux exceptionnel a été reporté pour

2021, 2022 et 2023 par les lois de finances, et donc le taux à 25 % a

été prorogé jusqu’à fin 2023. Pour 2024, le taux est en revanche passé

à 18 %, un retour en arrière défavorable pour les investisseurs qui

souhaitent défiscaliser.

Dans le PLF pour 2025, il est question de restaurer le taux majoré à 25 % pour les FCPI agréées entre le 1er janvier 2024 et le 31 décembre 2025.

L’instauration d’un impôt sur la fortune improductive

En remplacement de l’impôt sur la fortune immobilière (IFI), l’impôt sur la fortune improductive

taxerait bien plus que les biens immobiliers. En plus de ces derniers,

cet impôt taxerait les liquidités et placements financiers, les biens

meubles corporels, les droits de propriété littéraire, artistique et

industrielle dont le redevable n’est pas l’auteur et les actifs

numériques. Il était déjà question d’instaurer cet impôt dans les

débats sous le gouvernement Barnier. Toutefois, le seuil

d’assujettissement serait porté de 1,3 million d’euros à 2,57 millions d’euros de patrimoine imposable.

La réintégration des amortissements pour la plus-value de cession des LMNP

Selon l’article 24 du PLF pour 2025, les amortissements déduits

devraient être réintégrés pour déterminer la plus-value de cession pour

le LMNP (location meublée non professionnelle). À ce jour, les

amortissements, déductibles au régime réel, ne sont pas pris en compte

dans le calcul de la plus-value lors de la vente du bien. Le calcul de

la plus-value est donc la seule différence entre le prix de vente et le

prix d’acquisition. En réintégrant les amortissements dans le calcul, la base imposable serait plus élevée, ce qui augmenterait mécaniquement l’impôt à payer sur la plus-value.

Cette mesure serait valable sur les cessions à compter du 1er janvier

2025, à l’exception des cessions concernant les résidences séniors et

les résidences étudiantes.

Une exonération des droits de mutation à titre gratuit sur les dons de sommes d’argent sous conditions

Il s’agirait d’un dispositif d'exonération temporaire et encadrée.

Cette mesure, en vigueur du 1er janvier 2025 au 31 décembre 2026, est

encadrée car elle vise à exonérer de droits de mutation à titre gratuit

les dons de sommes d’argent si celles-ci sont affectées à l’acquisition ou la construction de sa résidence principale ou au financement de travaux de rénovation énergétique. L'exonération s'applique dans la limite de 100 000 euros

et le donataire doit s'engager à conserver le bien reçu comme résidence

principale pendant trois ans. Ce dispositif concerne les dons aux

enfants, petits-enfants, arrières-petits-enfants ou, en l'absence de

descendants directs, aux neveux et nièces.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu

/

/