voici votre

Newsletter du Matin

09.02.2025

Vous êtes avec PDdA.

Krach boursier : Nos solutions en cas de grave crise

/

Avec

le retour de Trump, la volatilité est forte en Bourse. L’émergence du

chinois DeepSeek, concurrent de ChatGPT, provoque également de fortes

variations boursières. On ne s’attend pas forcément à un krach dans

l’immédiat mais face au niveau extrêmement élevé des marchés et aux

incertitudes et tensions géopolitiques, vous êtes nombreux à nous

demander nos solutions en cas de tempête boursière. Voici nos meilleurs

conseils pour adapter votre portefeuille au risque de décrochage des

marchés.

Adapter son portefeuille boursier

Les valeurs défensives ou à dividendes

Les dividendes battent des records au niveau mondial ! La saison 2024 a

été un très grand cru avec plus de 1 700 milliards de dollars reversés

aux actionnaires, au niveau mondial. ll est désormais grand temps de

préparer la moisson de 2025. Cassons une idée reçue, tous les

investisseurs particuliers peuvent les percevoir.

Le fonds ODDO BHF European High Dividend

est comme son l’indique dédié aux entreprises européennes qui versent

d’importants dividendes. Ses cibles sont particulièrement bien

diversifiées.

Depuis le 1er janvier 2025, le fonds a généré une performance de 5,82%*

(+6,37%* en 2024 et +16,64%* en 2023). En cumulé, la performance

ressort à 28,36%* sur trois ans, 31,82%* sur cinq ans et 46,94%* sur

dix ans. +181,48%* depuis son lancement en novembre 2002. Ces performances sont également arrêtées à la clôture du 5 février.

Les versements programmés

Les versements programmés consistent à investir régulièrement, sans se

préoccuper des niveaux de marchés : l'investissement régulier, par le

biais de versements programmés, est une solution efficace pour atténuer les fluctuations boursières.

En faisant des versements régulièrement, on achète parfois quand la

Bourse est à un point haut et parfois quand elle est à un point bas (et

parfois entre les deux). On se retrouve finalement avec un point d'entrée moyen « moyen ». On lisse ainsi les aléas de marché, mais on profite quand même de la tendance des actions* à long terme.

Le versement programmé est donc une technique adaptée pour se prémunir

d’un krach boursier, tout en continuant à investir en misant sur la

tendance de long terme.

Un exemple : 2020, l’année du Covid. Monsieur Durand a investi 12 000 € sur le CAC 40 le 1er janvier. Au 31 décembre, son capital (hors dividendes) s’élevait à environ 11 027 €, soit une perte de 8,11%. Monsieur Dupond a investi à partir du 1er janvier 2020, 1 000 € sur le CAC 40 tous les 1er de chaque mois via les versements programmés. En faisant cela, cet investisseur

achète le CAC 40 au-dessus de 6 000 points en début d’année, mais aussi

lorsqu’il est sous 5 000 points après le krach et même un peu lorsqu’il

est sous 4 500 points en avril et en mai. Au final, son point d’entrée

moyen est très bas. Au 31 décembre 2020, son capital (hors dividendes)

s’élève à environ à 13 383 €, soit un gain de 11,5 %. Entre les deux portefeuilles, la différence est de près de 20 points !

L’année 2024 a été difficile pour la Bourse de Paris. Contrairement aux

grands indices mondiaux, le CAC 40 a reculé de 2,15%, loin derrière le

DAX allemand (+19%), le Nasdaq (+25%) ou encore le Nikkei (+19%). Cette

sous-performance s’explique notamment par l’instabilité politique

française et la chute des valeurs du luxe et des cosmétiques, fortement

exposées au ralentissement chinois.

En parallèle, Wall Street a brillé pour la deuxième année consécutive,

portée par l’essor de l’intelligence artificielle et la perspective

d’une politique économique favorable aux entreprises sous Donald Trump.

En Europe, l’Italie et l’Espagne ont mieux résisté que l’Allemagne et

la France grâce à des facteurs spécifiques, comme la baisse des taux ou

la vigueur du secteur bancaire. Les pays du Sud prennent leur revanche,

après plusieurs années d’austérité.

Une chose est sûre : en 2025, comme en 2024, de nombreuses opportunités

seront à saisir sur les marchés. Notamment dans un univers où les taux

restent élevés.

Le private equity

2024 a été une année spectaculaire pour les actions internationales,

mais aussi pour le private equity. Le non coté attire des flux de

capitaux toujours plus massifs, consolidant sa position comme l’un des

moteurs les plus dynamiques et rentables de l’investissement

alternatif. Les milliers de clients qui nous font confiance ont su en

tirer pleinement profit, mais quels fonds privilégier pour les années à

venir ?

Comme son nom l’indique, le fonds Eiffel Infrastructures Vertes permet de participer à la transition énergétique. Lancé en septembre 2022, il finance des projets de production d’énergie renouvelable

en Union européenne et présente de nombreux atouts pour l’investisseur

particulier. Son objectif de rendement est supérieur à 4%* par an. En

2023, il a généré une performance de 6,72%*. +6,87%* en 2024.

Eurazeo Private Value Europe 3

finance également la croissance d’entreprises de taille intermédiaire,

essentiellement européennes. Le fonds intègre deux stratégies

d’investissement distinctes : l’investissement en dette privée, avec

une allocation cible de 60%, et l’achat de parts de fonds ou de

portefeuilles de participations en Private Equity, ciblant 40% du

fonds. Cette approche a pour but de générer une performance

relativement constante dans le temps.

Avec un rendement de 6,7%* en 2022 et de 9%* en 2023,

le fonds Private Value Europe 3 d’Eurazeo Investment Manager illustre

bien le niveau de performance pouvant être atteint via cette classe

d’actifs. En 2024, le fonds a généré une performance de 7,48%*.

L’Or

Dans un contexte économique marqué par l’incertitude, l’or reste une

valeur refuge prisée des investisseurs. Plutôt que d’acheter du métal

physique, de plus en plus d’épargnants se tournent vers les ETF adossés

à l’or, une solution simple et efficace pour profiter de l’évolution du prix du métal précieux.

Un ETF (Exchange Traded Fund) permet d’investir facilement dans l’or

sans avoir à gérer son stockage ou son assurance. Coté en Bourse, il

offre une liquidité immédiate et des frais souvent bien inférieurs à

ceux liés à l’achat et la conservation de lingots ou de pièces. De

plus, ces fonds répliquent fidèlement l’évolution du cours de l’or, permettant aux investisseurs d’en capter les performances sans les contraintes physiques.

Le prix de l’or a progressé de 27% en 2024,

sa meilleure performance depuis 2010. 2025 devrait également être un

bon cru. Le moteur principal de la hausse, ce sont les achats massifs

des banques centrales des pays émergents, friandes d’or pour

diversifier leurs réserves face aux risques géopolitiques et aux

tensions sur le dollar.

Le retour de Trump à la Maison-Blanche pourrait toutefois renforcer le

dollar et les taux d’intérêt, deux ennemis jurés de l’or. Pourtant,

Deutsche Bank, UBS et Bank of America restent optimistes et prévoient

une once autour de 2 900$ à 3 000$ d’ici fin 2025.

Pourquoi un tel enthousiasme ? À cause des incertitudes, l’autre grand

moteur de la hausse de l’or. Incertitudes politiques, économiques,

géopolitiques… Autant de raisons pour lesquelles l’or reste, plus que

jamais, la valeur refuge par excellence.

Investir dans l’or via un ETF est une alternative accessible et efficace pour se protéger

contre l’instabilité économique. Avec des frais réduits et une facilité

de négociation, ces instruments permettent à tout investisseur de

profiter des atouts de l’or sans les inconvénients de sa détention

physique.

Privilégier les produits de taux et de rendement

Netissima

En janvier 2025, les rendements des fonds en euros pour l’année 2024

ont été annoncés par les assureurs. Pour rappel, le taux moyen des

fonds en euros était de 2,6 % en 2023. Il est estimé à 2,5% pour 2024, avec potentiellement des écarts significatifs entre les différents assureurs.

+4,6%* net de frais de gestion. C’est l’objectif de rendement (non garanti) en 2025 et 2026 sur le fonds en euros Netissima. L’assureur Generali propose un boost de +1,6 %*

pour tous les nouveaux versements (hors programmés) sur le fonds en

euros Netissima pour 2024 et 2025. Le fonds en euros a servi 3% en 2024

et dans l’hypothèse d’un maintien du rendement pour les deux années à

venir, l’objectif de rendement est ainsi de 4,6 %*.

Pour cette nouvelle offre qui débute aujourd'hui et se termine le 30

juin, le boost est applicable pour toute souscription ou versement

complémentaire (hors programmé) investi à 50% minimum en unités de compte, au moment de l'investissement et au 31/12 de chaque année.

Les fonds en euros offrent de nombreux avantages :

• Votre épargne est sécurisée.

Le fonds en euros est un support à capital garanti. Il s’oppose aux

supports en unités de compte qui présentent un risque de perte en

capital.

• Votre épargne est disponible.

D’autres placements à capital garanti permettent de profiter de

rendement attrayant tel que le compte à terme. Sauf que ce dernier

impose de bloquer son épargne parfois jusqu’à 5 ans pour profiter des

meilleurs taux. Le fonds en euros est un support liquide. Autrement

dit, à tout moment vous pouvez effectuer un rachat.

• Les rendements des fonds en euros n’ont jamais été aussi hauts ces 10 dernières années.

Il faut dire que les rendements des fonds en euros n’ont cessé de

diminuer sur les 20 dernières années passant d’une moyenne à 5,30% en

2000 à 1,30% en 2021.

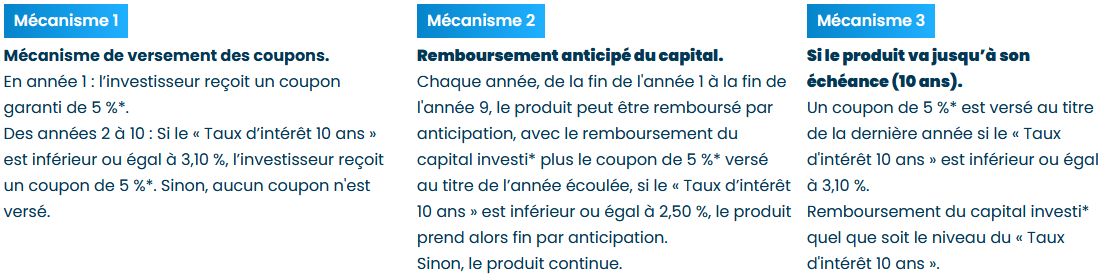

M Equilibre 5

M Équilibre 5 est un titre de créance émis par BNP Paribas Issuance, un placement permettant de viser un objectif de gain sous conditions plafonné à 5 %* par an.

Le gain maximum de l’investisseur est limité à 5 %* par année écoulée.

L’investisseur ne profite pas pleinement de la baisse du niveau de

l’Indice (Effet de Plafonnement du Gain).

A l'échéance, le capital est garanti quel que soit le niveau du "taux d'intérêt 10 ans".

En contrepartie d'un risque de perte partiel ou total en cas sortie en cours de vie.

Avec M Équilibre 5, vous

cherchez à obtenir un gain de 5 %* par an sous conditions tout en

bénéficiant d'une garantie de votre capital à l'échéance, selon les 3

mécanismes suivants :

Les données chiffrées utilisées dans ces exemples n’ont qu’une valeur

indicative et informative, l’objectif étant de décrire le mécanisme du

titre de créance. Elles ne préjugent en rien de résultats futurs.

L’ensemble des données est présenté hors fiscalité et/ou frais liés au

cadre d’investissement.

La dette privée

Un placement avec un objectif de rendement élevé, 9%*,

et un niveau de risque, relativement, modéré. Pourquoi la dette privée

est-elle attractive ? Les fonds de dettes privées interviennent en

complément ou en substitution des crédits bancaires classiques. Comme

ces dettes privées ne sont pas cotées, par définition, leur liquidité

est donc moins importante, et leur rendement plus élevé.

Le risque ? Qu'une entreprise à qui le fonds de dette privée a prêté

fasse défaut. C'est pour cela que les gros fonds de dette privée ont une multitude de prêts différents pour avoir l'effet de la diversification.

Le fonds de dettes privées Blackstone Crédit Privé Europe SC : sa stratégie repose principalement sur l'investissement dans la dette privée assortie de garanties de premier rang

qui fait bénéficier les investisseurs d’une priorité de remboursement

en cas de défaut de paiement des entreprises. Dans le cadre de cette

stratégie, la SC privilégie des entreprises européennes de grandes

tailles et des secteurs à forte conviction.

* Les performances passées ne

préjugent pas des performances futures. Les performances décrites

ci-dessus ne sont que des exemples et ne peuvent être considérées comme

une garantie de résultats. Le lecteur reconnaît par conséquent que

toute opération, d’achat ou de vente de produits financiers, reste sous

son entière responsabilité.

- Les performances passées ne préjugent pas des performances futures et

ne sont pas constantes dans le temps. L'investissement en actions,

obligations ou OPCVM présente un risque de perte en capital important,

et doit s’envisager dans une optique long terme, en représentant une

petite partie d’un patrimoine global. Contrairement au fonds en euros,

la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents,

n’est pas garantie mais est sujette à des fluctuations à la hausse ou à

la baisse, dépendant en particulier de l’évolution des marchés

financiers.

- L’investissement dans des entreprises non cotées présente un risque

de perte en capital. Les performances passées ne préjugent pas de

performances futures. Les FCPR sont des placements long terme (6 ans à

10 ans minimum). Certains fonds n'offrent aucune liquidité avant leur

terme (sauf cas prévu dans le règlement du fonds). Avant toute

souscription nous vous recommandons de prendre connaissance des

conditions générales et des notices d'informations mais aussi des

recommandations et conseils présents sur le site. Ces placements sont

par nature des placements à risque qui ne devraient pas représenter

plus de 5 à 10 % de vos actifs. Les performances passées ne préjugent

en rien des performances futures. La valeur liquidative des FCPR, à un

instant T, peut ne pas refléter le potentiel des actifs en portefeuille

sur la durée de vie du fonds.

- Les objectifs présentés s'entendent hors prélèvements fiscaux et

sociaux et hors frais de gestion applicables aux contrats concernés,

sous réserve de conservation du support jusqu'à la date de

remboursement et en l'absence de faillite ou défaut de paiement de

l'émetteur et / ou du garant. Une sortie anticipée du support (par

suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera

à un cours dépendant de l'évolution des paramètres de marché au moment

de la sortie (niveau de l'indice, des taux d’intérêt, de la volatilité,

des primes de risque de crédit) et pourra donc entrainer un risque de

perte en capital, non mesurable a priori).

- Vous êtes sur le point d'acheter un produit qui n'est pas simple et qui peut être difficile à comprendre.

- Un produit structuré s’inscrit dans le cadre d'une diversification

d'un portefeuille financier et n’est pas destiné à en constituer la

totalité. Il présente un risque de perte en capital encours de vie et à

la date d'échéance. L’investisseur est soumis au risque de défaut, de

faillite ou de mise en résolution de l’émetteur et de son garant.

- L’investisseur prend un risque de perte en capital non mesurable a

priori si les titres de créance sont revendus avant la date d’échéance

ou de remboursement automatique anticipé.

- Les produits structurés présentent un risque de perte en capital et

doivent s'envisager sur une période d'investissement pouvant courir

jusqu'à leur date d'échéance. Par conséquent, ils ne sont pas adaptés à

des investisseurs âgés ou souhaitant sortir avant la date d'échéance du

produit. Il convient de ne pas avoir besoin des capitaux investis

puisque la durée de cet investissement n'est pas connue à l'avance.

- Dans le cadre d’un contrat d’assurance-vie ou de capitalisation,

l’assureur s’engage exclusivement sur le nombre d’unités de compte mais

non sur leur valeur, qu’il ne garantit pas. L'investissement portant

sur des supports en unités de compte présente un risque de perte en

capital. Les performances passées ne préjugent pas des performances

futures et sont dépendantes notamment de l'évolution des marchés

financiers.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu

/

/