voici votre

Newsletter du Matin

16.02.2025

Vous êtes avec PDdA.

Couple : investir ensemble ou séparément ?

/

La

Saint-Valentin est l’occasion de se poser des questions sur la vie du

couple… et ses investissements. Faut-il avoir une seule épargne pour

deux, ou gérer chacun son épargne ? Chacune des deux options présente

des avantages et des inconvénients qu’il est important de bien

comprendre avant de faire un choix.

La co-souscription : une épargne unique pour deux

La co-souscription, ou adhésion conjointe, consiste à ouvrir un compte

au nom des deux conjoints. Ce montage est souvent choisi par les

couples souhaitant gérer ensemble leur épargne et organiser la

transmission de leur patrimoine. Mais il impose des règles spécifiques

quant à la gestion des fonds.

Tous les placements ne permettent pas une co-souscription. Cela concerne principalement l’assurance-vie.

L’adhésion conjointe est toutefois réservée aux couples mariés sous un

régime communautaire ou, à défaut, ayant inclus le contrat dans une

société d’acquêts).

Dans une co-souscription, les décisions doivent en principe être prises

conjointement. Cela signifie que les versements, rachats et les actes

de gestion (arbitrages) nécessitent l’accord des deux co-souscripteurs.

Un époux ne peut pas retirer des fonds sans le consentement de l’autre,

ce qui garantit une certaine protection patrimoniale mais peut aussi

compliquer la gestion quotidienne. Toutefois, certains contrats

permettent d'autorisant l’un des époux à effectuer des opérations seul

via un mandat réciproque.

En cas de séparation, l’épargne du contrat est considérée comme un bien commun, même si un seul époux alimente le contrat. L’un des époux pourrait néanmoins apporter la preuve qu’il a alimenté le contrat avec des fonds propres afin de recevoir une part plus importante.

L’inconvénient principal d’une adhésion conjointe est que, en cas de séparation, le partage de l’épargne nécessite de clôturer le contrat.

Les épargnants subiront alors une fiscalité. Dans le cas de

l’assurance-vie, ils devront ouvrir un nouveau contrat et attendre à

nouveau 8 ans pour bénéficier d’une fiscalité avantageuse.

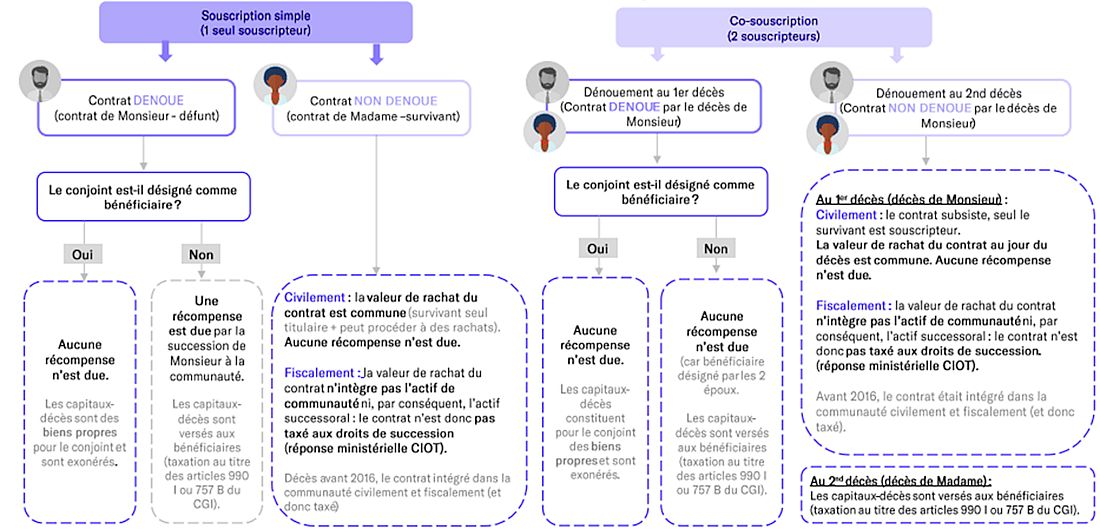

Au décès de l’un des co-souscripteurs, deux scénarios existent. Si le contrat est souscrit avec une clause de dénouement au premier décès,

il est automatiquement clôturé et les bénéficiaires désignés reçoivent

les fonds. Ce mécanisme simplifie la transmission mais prive le

conjoint survivant de l’épargne (sauf s'il est désignés comme

bénéficiaire).

Pour les couples mariés en communauté universelle avec clause

d’attribution intégrale, ou en communauté légale avec clause de

préciput sur le contrat d'assurance vie, l’option pour le dénouement au second décès

est possible. Cette solution permet de protéger au maximum le conjoint

survivant qui conserve le contrat, aux dépens des héritiers qui devront

patienter pour recevoir les fonds. L’inconvénient principal de ce type

de souscription réside dans la perte d’un abattement pour les

bénéficiaires, car au décès du 1er époux ils ne percevront rien.

La souscription de contrats séparés : plus de souplesse et d’indépendance

Tout couple marié, quel que soit le régime, ou non marié peut gérer son

épargne de manière séparée, individuellement. Pour certains placements

comme les livrets règlementés, tels que le Livret A, le LDDS ou le PEL, ou encore le PEA, ils n’ont de toute façon pas le choix : la co-adhésion n’est pas possible et chaque personne peut n’en détenir qu’un seul.

Pour l’assurance-vie, l’adhésion conjointe est possible, comme on l’a

vu plus haut, pour les régimes communautaires. Mais de nombreux couples

mariés sous le régime communautaire choisissent souvent d’ouvrir chacun

un contrat d’assurance-vie en nom propre. Avec des contrats distincts, chaque titulaire garde un contrôle total sur son épargne. Il peut effectuer librement des versements, des arbitrages et des rachats, sans avoir à demander l’accord de son conjoint.

Même dans le cas d’un couple marié sous le régime de la communauté,

l’époux titulaire peut gérer son contrat sans l’accord de l’autre, sauf

si les sommes investies dépassent les « biens communs usuels » (montant

significatif nécessitant l’accord du conjoint selon l’article 1422 du

Code civil).

En revanche, les primes versées

sur un contrat d’assurance-vie appartenant à l’un des deux conjoints

mariés sous un régime communauté sont en principe considérées comme des

biens communs, même si le

contrat est au nom d’un seul époux. En cas de divorce, l’épargne est

traitée de la même manière que pour une adhésion conjointe et sera

considérée comme appartenant pour moitié à chaque époux.

En cas de décès, c’est également le régime matrimonial qui prime. Si le

couple est marié sous le régime de la séparation de biens (ou non

marié), la situation est très simple : les sommes sont transmise aux

héritiers désignés dans la clause bénéficiaire du contrat.

Si les époux sont mariés sur le régime de la communauté, la moitié du contrat du défunt appartient légalement au conjoint survivant. Si la clause bénéficiaire ne désigne pas le conjoint survivant, une récompense lui est due par la succession.

Source : Fidroit

Le cas particulier du Plan d’Epargne Retraite

Contrairement à l’assurance-vie, l’adhésion conjointe n’est pas

possible pour le Plan d’Epargne Retraite (PER). Celui-ci ne peut être

souscrit qu’à titre individuel, ou collectif au sein de son entreprise.

Contrairement à l’assurance-vie, le PER est par nature un bien propre et appartient uniquement à son titulaire, y compris lorsqu’il a été constitué à l’aide de fonds communs.

En cas de divorce ou de décès, quel que soit le régime matrimonial, le

PER restera un bien propre du souscripteur. Toutefois, dans le cas ou

celui-ci aurait été alimenté par des fonds communs, l’ex-conjoint peut demander une compensation financière.

Il peut alors récupérer une partie du capital ou de la rente. Le

montant de cette récompense dépend de plusieurs facteurs, comme le

montant des versements effectués avec les fonds communs et la durée du

mariage.

Seule exception : la rente ne génère pas de récompense si elle est réversible sur la tête du conjoint.

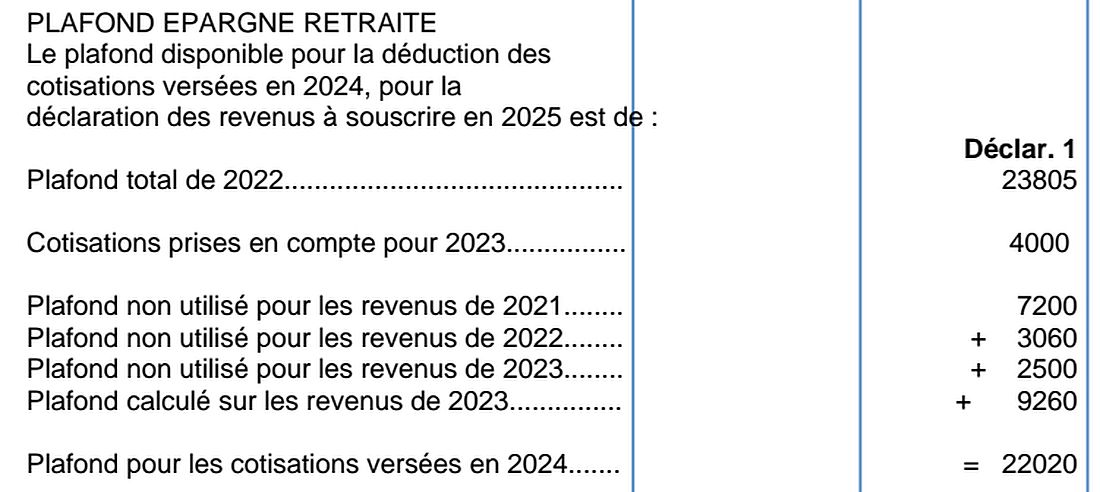

Les versements dans le PER sont déductibles des revenus imposables,

dans la limite de 10 % des revenus professionnels nets de l’année

précédente, avec un minimum de 4 637 € et un maximum de 37 094 € en

2024. Pour un couple marié ou pacsé soumis à une imposition commune, les plafonds sont mutualisables.

Chaque contribuable peut constater sur son avis d’imposition le nouveau

plafond “Plafond calculé sur les revenus de 2023” et les plafonds

restants “plafond non utilisé”.

Ainsi, si l’un des conjoints ne réalise pas de versements, l’autre peut utiliser son plafond non consommé au cours des trois dernières années. La mutualisation n’est pas automatique. Elle doit être demandée expressément par le contribuable en cochant la case 6QR.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu

/

/