voici votre

Newsletter du Matin

10.03.2025

Vous êtes avec PDdA.

Quels placements pour viser entre 7 % et 10 % ?

/

De

nombreuses Sociétés Civiles de Placement Immobilier (SCPI) ont affiché

des rendements attractifs en 2024. Cependant, il est essentiel de ne

pas se fier uniquement à ces chiffres : les SCPI récentes présentent

souvent des rendements annualisés qui ne reflètent ni leur véritable

performance ni leur potentiel à long terme.

Des performances prometteuses en 2024

2023 et 2024 ont été très contrastées pour les SCPI, avec d’un côté

certains véhicules qui ont procédé à des baisses de prix de parts du

fait d’un contexte peu favorable, et de l’autre une poignée de SCPI qui

cartonnent et accaparent toute la collecte leur permettant de saisir

des opportunités.

Certaines SCPI ont même offert des performances supérieures à 10 %,

les situant en tête du classement des meilleurs rendements pour 2024.

Ces SCPI ont en revanche toutes été lancées en cours d’année. Leur

performance a donc été annualisée au titre de 2024 ce qui ne représente

pas la véritable performance d’une SCPI.

Plus concrètement, lorsque vous investissez dans une SCPI récemment créée, les SCPI imposent ce qu’on appelle un « délai de jouissance

». Ce délai est souvent compris entre 3 et 9 mois et il correspond au

laps de temps nécessaire pour que la SCPI réinvestisse l’épargne

collectée avant de commencer à distribuer les revenus locatifs aux

porteurs de parts. Au final, le délai de jouissance correspond à la

période entre l’acquisition de vos parts et la réception de vos

premiers revenus.

Ce mécanisme peut influencer la performance d’une nouvelle SCPI puisque

les loyers ne sont pas versés temporairement, ce qui gonfle

artificiellement le rendement.

En tête du classement des meilleurs rendements, la SCPI Transitions Europe a affiché un taux de distribution supérieur à 8 %* sur une année complète et sur ses deux années d’existence (8,16 %* en 2023 et 8,25 %* en 2024).

Quels autres critères regarder avant d’investir en SCPI ?

Avant d’investir dans une SCPI, plusieurs critères doivent être

analysés pour s’assurer de sa solidité et de son potentiel à long terme.

L’évolution du prix des parts

Le prix des parts d’une SCPI peut évoluer en fonction de la

valorisation de son patrimoine immobilier. Une SCPI dont le prix des

parts a tendance à se stabiliser ou à progresser au fil des années

témoigne d’une bonne gestion du parc immobilier et d’une valorisation des actifs

dans lesquels a investi la SCPI. En revanche, une baisse du prix des

parts peut être le signe d’une dégradation de la valeur du portefeuille

immobilier ou d’une mauvaise gestion.

Le taux d’occupation financier (TOF)

Le taux d’occupation financier mesure le pourcentage des loyers

effectivement perçus par rapport aux loyers théoriques si l’ensemble du

patrimoine était loué. Un taux élevé (supérieur à 90 %) indique une bonne gestion locative et un risque limité de vacances locatives.

À l’inverse, un taux d’occupation en baisse peut signaler des

difficultés à louer les biens, ce qui pourrait impacter la rentabilité

de la SCPI.

La diversification du patrimoine

Assurez-vous que la SCPI investit dans des immeubles variés, tant géographiquement que sectoriellement pour mutualiser le risque. Une SCPI bien diversifiée répartit ses investissements sur plusieurs types d’actifs (bureaux, commerces, logements, entrepôts, santé, etc.), plusieurs zones géographiques et plusieurs locataires. Cette diversification réduit le risque de dépendance à un seul secteur ou à une seule région.

La valeur de reconstitution

La valeur de reconstitution correspond au coût théorique qu’un investisseur devrait payer pour reconstituer le patrimoine immobilier de la SCPI (valeur

des actifs + frais associés). Si le prix de la part est nettement

inférieur à cette valeur, cela peut être une opportunité

d’investissement. En revanche, un prix de part supérieur à la valeur de

reconstitution indique que le prix de part de la SCPI est surévalué par

rapport à la valeur de son patrimoine. La valeur de reconstitution

d’une SCPI est calculée deux fois par an.

Transitions Europe en tête des meilleurs rendements pour 2024

La SCPI Transitions Europe est la SCPI qui a affiché le meilleur rendement en 2024 sur une année complète : 8,25 %* en 2024 et 8,16 %* en 2023.

Pour 2025, la SCPI a communiqué un objectif de rendement de 7 %. Après

deux années d’existence, la SCPI a démontré sa capacité à investir

rapidement la collecte mais aussi à obtenir une rémunération

avantageuse sur la collecte non investie. Par ailleurs, la SCPI a fait

le choix d’accroître significativement son report à nouveau (RAN). En

théorie, elle aurait pu distribuer jusqu’à 10,15 % pour 2024.

Le RAN d’une SCPI représente le bénéfice ni distribué ni mis en

réserve. Ce montant est alors reporté pour être potentiellement utilisé

ou distribué lors des exercices suivants, par exemple pour maintenir un

niveau de distribution attrayant pour les associés. Cela reflète une

gestion financière prudente et appréciée par les investisseurs. La

performance affichée par Transitions Europe n’est pas l’unique atout

pour les investisseurs en quête d’une SCPI dans laquelle investir en

2025.

Une collecte record

En 2024, la SCPI Transitions Europe est la SCPI ayant le plus collecté avec une collecte de 431 M€ sur l’année. À fin 2024, la SCPI compte ainsi plus de 14 000 porteurs de parts.

Grâce à cette collecte importante, la SCPI a fait l’acquisition de 20

actifs sur l’année pour 345 M€ et détient ainsi au total 29 actifs dans

son portefeuille diversifié. Rien que sur le dernier semestre, la SCPI

a acquis 11 actifs dont 10 sur le dernier trimestre pour 137 M€. Parmi

ces dernières acquisitions, le campus Inneo près de Barcelone est un

des centres commerciaux les plus dynamiques d’Espagne.

Cette collecte exceptionnelle a permis à la SCPI de saisir des opportunités et de se constituer un portefeuille solide et diversifié, ce qui contribue notamment à sa performance remarquable.

Un prix de part décoté

La valeur de reconstitution au 30/12/2024 était de 205,84 €, soit + 2,92 % au-dessus du prix de la part à 200 €.

Un avantage pour les investisseurs, car le prix de la part est

légèrement décoté par rapport à la valeur des actifs en portefeuille.

La valeur de reconstitution d’une SCPI correspond à la valeur réelle de

son patrimoine à laquelle on ajoute les frais et droits acquittés pour

l’acquisition des biens. Chaque SCPI se doit de faire une expertise de son patrimoine tous les 6 mois,

un indicateur essentiel pour les investisseurs pour vérifier si le prix

de la part est surcoté (un prix plus élevé que ce que vaut réellement

le patrimoine de la SCPI) ou décoté.

Réglementairement, le prix de la part d’une SCPI doit se situer dans

une fourchette de plus ou moins 10 % de la valeur de reconstitution.

Pour la SCPI Transitions Europe, la décote est une sécurité bienvenue pour les associés

et un atout pour les nouveaux investisseurs, la décote pouvant se

traduire par une augmentation du prix de la part à court ou moyen terme.

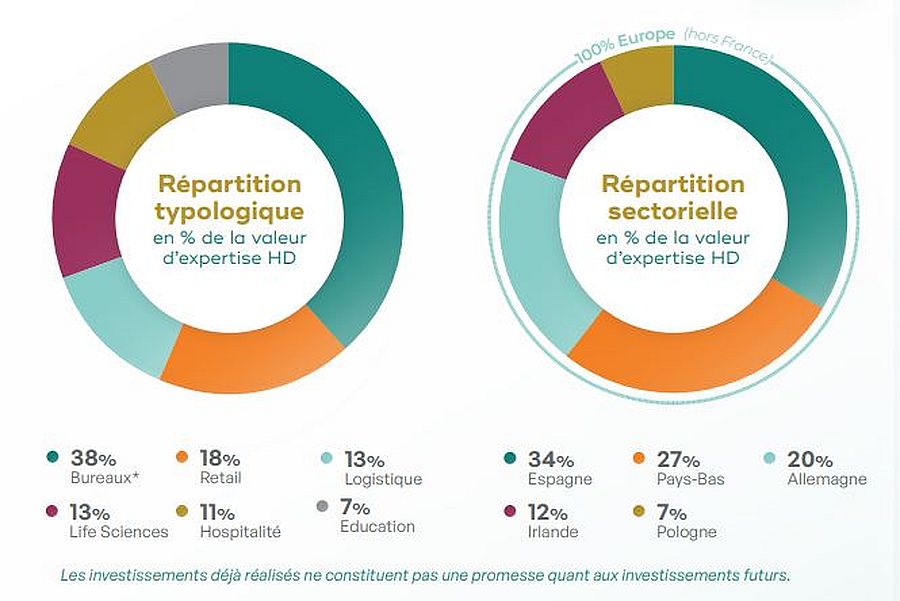

Une diversification géographique et sectorielle

Au total, la SCPI détient 29 actifs immobiliers

au sein de son portefeuille dispersés dans toute l’Europe (hors

France). La SCPI investit dans des typologies d’actifs diversifiées

limitant les risques qui pourraient être associés à un seul secteur. Le

portefeuille immobilier de Transitions Europe couvre déjà 5 pays (Pays-Bas, Irlande, Allemagne, Pologne et Espagne) et 6 classes d’actif différentes (bureaux, logistique, retail, life sciences, hospitalité et éducation).

Un des

avantages propres aux SCPI européennes est la fiscalité sur les revenus

locatifs qui est plus avantageuse. En tant qu’épargnant investissant

dans des SCPI européennes, vous percevez des revenus locatifs de source étrangère

qui subissent un traitement fiscal spécifique et surtout bien plus

favorable que si vous perceviez des revenus locatifs de biens situés en

France. Les revenus locatifs provenant de SCPI investissant à

l’étranger subissent une imposition qui dépend des conventions fiscales établies entre les États membres de l’UE et qui permettent d’éviter une double imposition. De plus, vous échappez aux prélèvements sociaux de 17,2 %

sur les revenus de source étrangère. Cette fiscalité attrayante

explique l’engouement des particuliers pour les SCPI européennes.

* Le Taux de Distribution est égal

au rapport entre le dividende brut versé au titre de l’année écoulée et

la valeur des parts au 1er janvier de cette même année de référence.

Les performances passées ne préjugent pas des performances futures.

Comme tout investissement, l'immobilier présente des risques :

La baisse de la valeur du placement. Le capital investi n’est pas

garanti. Sa valeur évolue dans le temps, en relation étroite avec

l’état de la conjoncture de l’immobilier. Cette conjoncture suit des

cycles successifs, avec des phases à la hausse et à la baisse.

La diminution des revenus locatifs. Dans un contexte économique moins

favorable, la baisse des revenus locatifs versés aux associés est due à

la diminution du taux d’occupation financier et/ou à la baisse du

montant global des loyers versés par les locataires. Cette baisse peut

être toutefois atténuée par l’effet de la mutualisation des risques

grâce à la diversification immobilière et locative du portefeuille.

La liquidité. L'immobilier n’étant pas un produit coté, il présente une

liquidité moindre comparée aux actifs financiers. Les conditions de

cession (délais, prix) peuvent ainsi varier en fonction de l’évolution

du marché de l’immobilier.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu

/

/