voici votre

Newsletter du Matin

13.04.2025

Vous êtes avec PDdA.

La campagne de déclaration des revenus de 2025 est lancée : le barème, les dates… et les astuces pour alléger la note

/

Depuis

ce jeudi 10 avril, le service en ligne de déclaration des revenus est

ouvert. Comme chaque année, les contribuables doivent déclarer les

revenus perçus en 2024, en respectant un calendrier variable selon leur

département. Et c’est aussi l’occasion de réduire la note, à condition

de bien connaître les leviers à actionner : frais réels, choix du

barème, crédits d’impôt ou encore versement sur un PER.

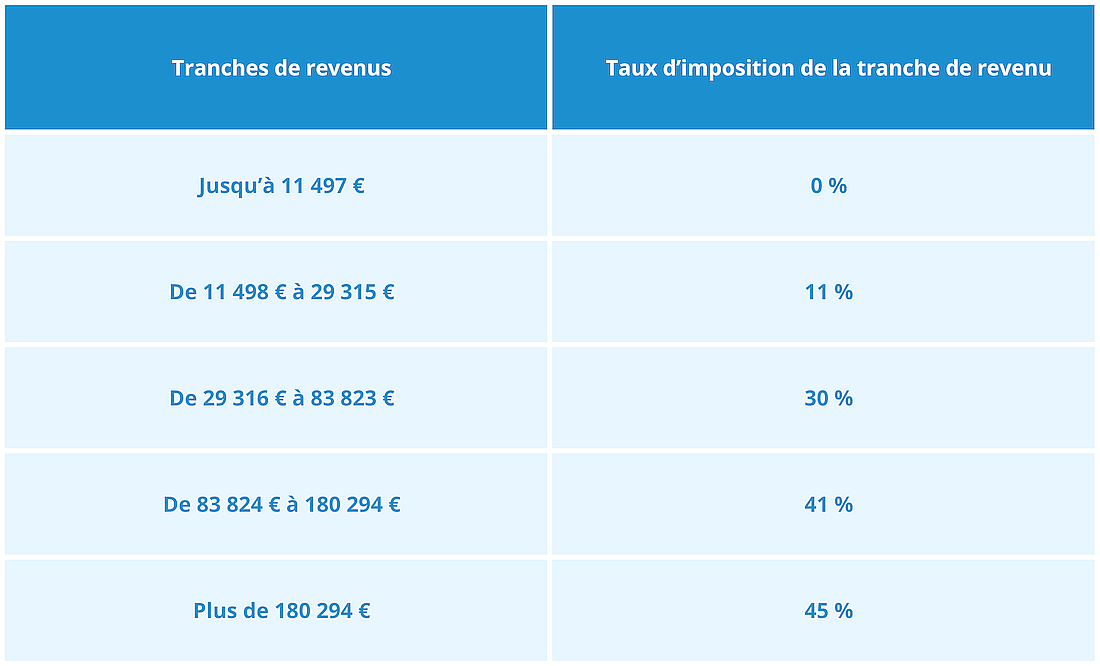

Quel est le barème de l’impôt sur le revenu de 2025 ?

Comme chaque printemps, la campagne de déclaration des revenus fait son retour. Depuis ce jeudi 10 avril, le service en ligne est ouvert pour déclarer ses revenus de 2024.

Les tranches du barème progressif de l’impôt sur le revenu sont, en

principe, revalorisées chaque année en fonction de l’inflation. Cette

mesure vise à éviter une hausse d’impôt pour les foyers dont les

revenus augmentent au même rythme que la hausse des prix. Pour 2025, les tranches du barème ont été relevées de 1,8 %.

Le barème de 2025 qui s’applique sur les revenus de 2024 est alors le suivant :

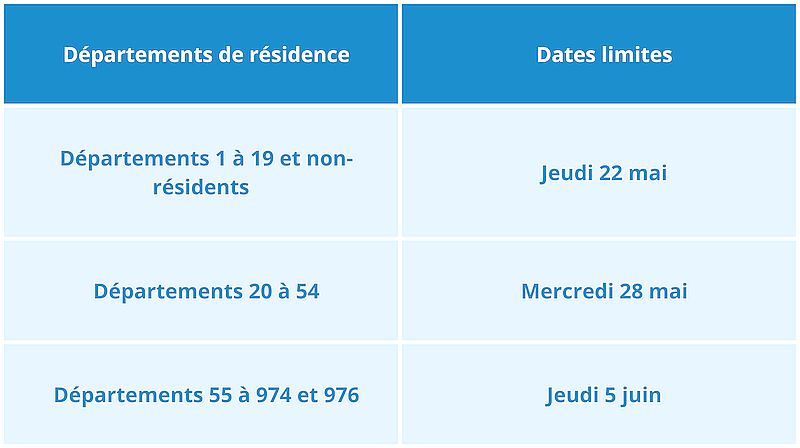

Quelle échéance pour déclarer vos revenus de 2024 ?

Si le service de télédéclaration a ouvert le 10 avril pour tout le

monde, l’échéance pour réaliser sa déclaration dépend du département de

résidence.

Pour les télédéclarations, les dates limites sont les suivantes :

Pour ceux qui utilisent encore la version papier,

la date limite est unique, quel que soit le lieu de résidence (France

métropolitaine, outre-mer ou à l’étranger) : vous devez envoyer votre

déclaration au plus tard le mardi 20 mai 2025.

Passé ce délai, pour toute modification de votre déclaration, vous devrez réaliser une déclaration rectificative tardive, possible de fin juillet à début décembre.

À noter : l’impôt ne dépend pas

uniquement des revenus, mais aussi du quotient familial du foyer

fiscal. Il tient compte de la composition du foyer (personne seule,

couple, enfants à charge, etc.), et peut influencer le montant de

l’impôt à payer, voire générer des réductions ou des exonérations.

Les astuces pour payer moins d’impôt

Au moment de déclarer vos impôts, vous devez renseigner vos

revenus mais certains dispositifs permettent de réduire l’impôt à payer

si vous ne manquez pas de les renseigner dans votre déclaration.

Réductions, déductions, crédits d’impôt, tout contribuable peut donc

alléger sa facture fiscale, mais encore faut-il connaître les bonnes

ficelles.

Astuce n°1 : déduire ses frais réels

Par défaut, une déduction forfaitaire de 10 % est automatiquement

appliquée à vos revenus lors du calcul de l’impôt sur le revenu. Elle

est censée couvrir les frais professionnels courants (transport, repas,

documentation…) engagés dans le cadre de votre activité salariée. Cette

déduction réduit votre revenu imposable, ce qui allège mécaniquement le

montant de l’impôt dû.

Toutefois, une deuxième option est possible pour le contribuable et

cette option, qui consiste à déduire ses frais réels, sera plus

intéressante pour lui s’il estime que ses frais professionnels sont

supérieurs à 10 % de ses revenus.

Exemple : un salarié

qui habite à 50 km de son lieu de travail et utilise chaque jour son

véhicule personnel pour s’y rendre peut, sous conditions, déduire ses

frais de déplacement selon le barème kilométrique. Si ses trajets

domicile-travail lui coûtent, par exemple, 4 000 € par an, alors que la

déduction forfaitaire de 10 % ne représente que 2 800 € sur un revenu

annuel imposable de 28 000 €, il aura intérêt à opter pour la déduction

des frais réels, car elle réduira davantage son revenu imposable — et donc le montant de son impôt.

D’autres frais comme les frais de repas, les invitations au restaurant

dans le cadre de votre profession, les frais liés au télétravail…

peuvent être pris en compte dans vos frais réels.

Si vous optez pour les frais réels, vous devez déclarer le montant de

vos frais dans les cases 1AK à 1DK de votre déclaration de revenus,

sans les soustraire du montant déclaré dans les cases 1AJ à 1DJ.

Astuce n°2 : opter pour le barème progressif de l’impôt sur le revenu

Sont concernés par cette astuce, les contribuables qui déclarent des

capitaux mobiliers sur lesquels s’applique automatiquement la flat tax

(17,2 % au titre des prélèvements sociaux et 12,8 % au titre de l'impôt

sur le revenu).

En cochant la case 2OP, vous renoncez à la fraction représentative de l’impôt sur le revenu,

soit les 12,8 %. Y renoncer n’est donc surtout intéressant que pour les

contribuables qui ne sont pas imposables ou qui sont imposables dans la

deuxième tranche du barème de l’impôt au taux de 11 %.

En revanche, dans le cas où vous vous versez des dividendes, l’application d’un abattement de 40 %

s’applique sur ceux-ci si vous optez pour l’imposition au barème

progressif. Attention, en optant pour l’imposition au barème

progressif, cette option s’applique sur l’ensemble de vos revenus de

capitaux mobiliers et de vos plus-values de cession de valeurs

mobilières.

Autre cas, celui de plus-values boursières de long terme.

Si vous avez vendu l’an dernier des titres que vous déteniez depuis

plus de 8 ans, vous pourriez bénéficier d’un abattement de 65%. Le

choix serait donc judicieux même pour les contribuables soumis à la

tranche à 30%.

Astuce n°3 : remplir les bonnes cases pour profiter des réductions et crédits d’impôt

Bien que certaines dépenses de la vie courante ouvrent droit à des

réductions et crédits d’impôt, leur prise en compte n'est pas

automatique. Ces réductions ne s'appliqueront qu'à condition d'être

renseignées dans votre déclaration de revenus :

• Vous employez une aide à domicile, un

jardinier, un babysitteur, ou vous faites appel à une entreprise de

services à la personne pour le ménage, le repassage ou encore du

soutien scolaire ? Bonne nouvelle : une partie des sommes

engagées peut vous ouvrir droit à un crédit d’impôt ! Le crédit d’impôt

pour les services effectués à domicile s’élève à 50 % des dépenses engagées dans l’année,

dans la limite de certains plafonds (généralement 12 000 € par an,

majoré selon votre situation familiale ou le type de services).

• Faire des dons peut vous faire bénéficier d’une réduction d’impôt de 66 %, voire 75 % à condition que l’organisme bénéficiaire soit éligible.

• Si vous avez des enfants au collège, au lycée ou même à l’université et que vous payez des frais de scolarité,

ceux-ci peuvent vous donner droit à une réduction d’impôt (de 61 € pour

un enfant au collège, de 153 € pour un lycéen, de 183 € pour un enfant

en études supérieure).

• Si un membre du foyer fiscal est hébergé dans un EHPAD, les dépenses d’hébergement ainsi que celles liées à la dépendance ouvrent droit à une réduction d’impôt égale à 25 % des frais engagés dans

la limite de 10 000 € par an et par personne hébergée. Autrement dit,

la réduction maximale est de 2 500 € par an et par personne.

Pour bénéficier de ces réductions et crédits d’impôt, il faut bien remplir les cases concernées de votre déclaration, en précisant le montant des dépenses réellement supportées. Par exemple :

• les lignes 7EA à 7EG pour la réduction d’impôt pour frais de scolarité,

• les lignes 7CD et 7CE pour la réduction d’impôt pour personne dépendante,

• les cases 7DB, 7DL ou 7DQ du formulaire 2042 RICI, un formulaire

complémentaire à la déclaration des revenus pour les crédits d’impôt

pour les services effectués à domicile (ménage, jardinage, garde

d'enfants ou encore cours particuliers…),

• les cases 7UD ou 7UF du formulaire 2042 RICI pour déclarer les dons,

• Les cases 7CD et 7CE pour la réduction d’impôt pour personne dépendante.

Des coups de pouce bienvenus pour alléger la facture… à condition de ne pas oublier de les signaler !

Le PER, un outil efficace pour réduire votre impôt

Le Plan d’Épargne Retraite (PER) est une solution d’épargne spécialement conçue pour préparer la retraite… tout en allégeant votre impôt dès aujourd’hui. Son principal atout ? Il vous permet de déduire de votre revenu imposable les sommes que vous y versez, dans la limite d’un plafond annuel. Résultat : une économie d’impôt immédiate, qui booste la performance globale de votre épargne.

Exemple : un

contribuable avec 50 000 € de revenus imposables décide de verser 5 000

€ sur son PER. Ces versements étant déductibles, il ne sera plus imposé

que sur 45 000 €. Si son taux marginal d’imposition (TMI) est de 30 %,

cela représente une économie d’impôt de 1 500 € (soit 5 000 € x 30 %).

Un gain non négligeable, qui peut être réinvesti pour faire fructifier

encore davantage votre épargne.

Le PER offre également un large choix de supports d’investissement, du

plus sécurisé (fonds en euros) au plus dynamique (unités de compte :

actions, SCPI, OPCVM…). Vous pouvez ainsi adapter votre stratégie à

votre profil de risque et à votre horizon de placement.

Le PER présente un avantage à l’entrée, mais les sommes sont en principe bloquées jusqu’à la retraite, sauf cas exceptionnels (achat de la résidence principale, accident de la vie, etc.).

Par ailleurs, il faut également noter qu’à la sortie :

• Les versements qui ont été déduits à l’entrée sont soumis à l’impôt sur le revenu selon votre tranche d’imposition à la sortie, au moment de la retraite,

• Les plus-values sont, elles, soumises au prélèvement forfaitaire unique (PFU) de 30 %.

Le PER permet donc une optimisation fiscale immédiate, mais demande d’anticiper sa fiscalité au moment de la retraite.

À noter : les versements

déductibles effectués dans un PER permettent donc de bénéficier d’une

déduction sur le revenu imposable, dans les limites légales. Cela

signifie qu’ils peuvent avoir une incidence sur votre taux de

prélèvement à la source.

Les performances passées ne

préjugent pas des performances futures et ne sont pas constantes dans

le temps. L'investissement en actions, obligations ou OPCVM présente un

risque de perte en capital important, et doit s’envisager dans une

optique long terme, en représentant une petite partie d’un patrimoine

global. Contrairement au fonds en euros, la valeur de ces supports, qui

reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est

sujette à des fluctuations à la hausse ou à la baisse, dépendant en

particulier de l’évolution des marchés financiers.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu

/

/