voici votre

Newsletter du Matin

27.04.2025

Vous êtes avec PDdA.

LMNP : les nouveautés 2025 à connaître

/

Le

statut de Loueur en Meublé Non Professionnel (LMNP) demeure une option

prisée des investisseurs immobiliers. Fiscalité avantageuse, simplicité

de mise en œuvre… Il séduit toujours autant, mais 2025 marque un

tournant avec plusieurs évolutions notables. Zoom sur les principaux

changements à connaître.

Loi Le Meur : vers une réforme globale de la fiscalité locative

La loi Le Meur amorce une refonte de la fiscalité locative, dans une

volonté de simplification et d’unification. Cette réforme s’attaque aux

abus qui déséquilibrent le marché locatif par la prolifération des

locations meublées touristiques.

Le développement rapide des plateformes de location de courte durée,

comme Airbnb ou Abritel, a profondément transformé le marché immobilier

en France. De plus en plus de propriétaires se tournent vers la

location touristique, délaissant la location traditionnelle à l’année.

Cette évolution réduit l’offre de logements pour les résidents

permanents, accentuant la tension locative et participant à la hausse

des loyers.

Même si son application intégrale est prévue pour 2026, elle impacte

dès 2025 certains dispositifs, et le statut LMNP est concerné à moyen

terme.

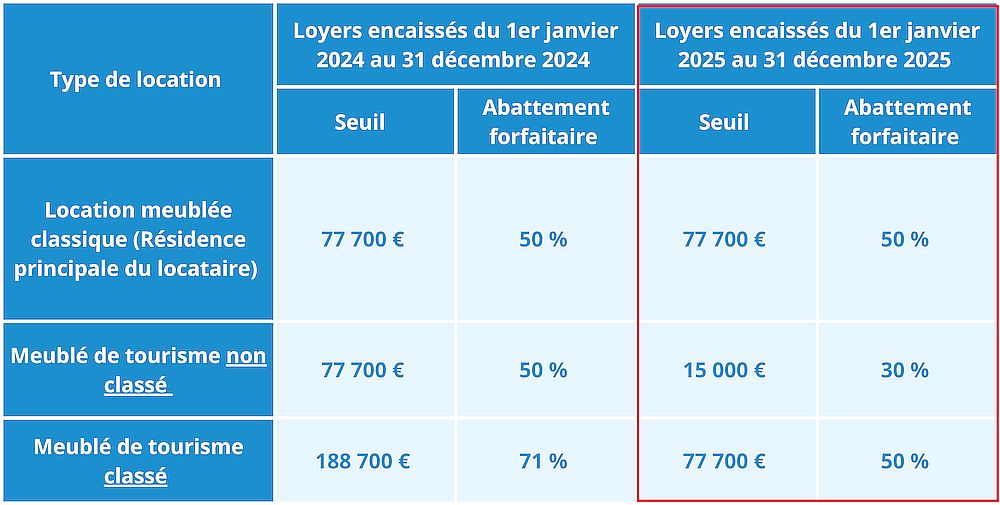

Focus sur les nouveaux seuils et abattements micro-BIC

Pour les loyers issus des locations meublées touristiques encaissés à

partir du 1er janvier 2025, les règles du micro-BIC changent :

Ces changements ont un impact direct sur la fiscalité supportée par les propriétaires en augmentant l’assiette imposable.

Avec la baisse des abattements du micro-BIC, le régime réel devient une

alternative intéressante. Ce dispositif permet en effet de déduire les

dépenses réellement engagées dans le cadre de l’activité de location,

telles que :

- Les intérêts d’emprunt,

- Les frais de gestion,

- Les travaux d’entretien ou de réparation,

- L’amortissement du mobilier et du bien immobilier.

Bien qu’il implique une comptabilité plus technique et encadrée, le

régime réel peut réduire fortement le montant des revenus imposables,

en particulier pour les logements générant des recettes élevées,

au-delà des nouveaux seuils du micro-BIC.

Déclaration obligatoire en mairie

Toute mise en location d’un meublé de tourisme — qu’il s’agisse de la

résidence principale ou secondaire — doit désormais faire l’objet d’une

déclaration préalable auprès de la mairie, et ce, dans toutes les

communes. L’objectif est de renforcer la transparence et le contrôle de

ce type de locations. Par ailleurs, les municipalités sont autorisées à

exiger un numéro d’enregistrement, permettant de faciliter les

vérifications.

Réduction possible de la durée de location

Les communes disposent désormais de la possibilité de limiter la durée

maximale de location des résidences principales à 90 jours par an,

contre 120 jours précédemment. Cette faculté leur permet d’adapter la

régulation des locations touristiques aux enjeux locaux, notamment dans

les zones tendues.

Interdictions dans certains types de logements

La location touristique est formellement interdite dans les logements

sociaux. Certaines zones urbaines peuvent également être réservées

exclusivement à l’habitat principal, excluant de fait toute activité de

location meublée de courte durée. Ces restrictions doivent

impérativement être mentionnées dans les actes de vente ou de location

des biens concernés.

Exigence de performance énergétique dès 2034

À compter du 1er janvier 2034, tous les meublés de tourisme devront

respecter les normes de logement décent au sens de l’article 6 de la

loi n° 89-462 du 6 juillet 1989. Concrètement, les biens devront

afficher un DPE compris entre A et D. Ce document devra être présenté à

la demande du maire, sous peine d’une amende administrative pouvant

atteindre 5 000 €.

Loi de finances 2025 : Réintégration des amortissements dans la plus-value

Jusqu’à présent, les loueurs en meublé non professionnels (LMNP)

profitaient d’un traitement fiscal plus favorable que les loueurs en

meublé professionnels (LMP) lors de la revente de leur bien. En effet,

les LMNP n’avaient pas à réintégrer les amortissements déduits au fil

des années dans le calcul de la plus-value. À l’inverse, les LMP,

soumis au régime des plus-values professionnelles, devaient prendre en

compte ces amortissements, ce qui augmentait automatiquement le montant

imposable en cas de cession.

Depuis le 15 février 2025, les propriétaires de locations meublées non

professionnelles doivent intégrer les amortissements déduits dans le

calcul de la plus-value immobilière de leur bien. Le formulaire de

déclaration et sa notice explicative ont été mis à jour pour refléter

cette nouvelle disposition.

La formule de calcul de la plus-value taxable est la suivante :

Prix de cession – [Prix d’acquisition – Amortissements déduits +

travaux (réel ou forfait 15 %) + frais d'acquisition (réel ou forfait

de 7,5 %)]

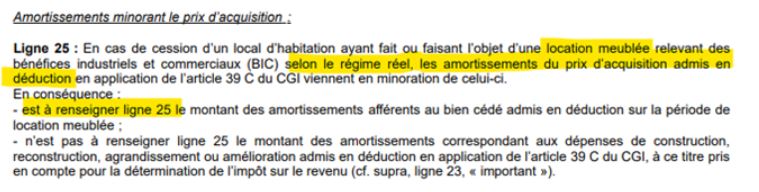

Nouveauté pour établir la déclaration de cession :

Les amortissements imputés sur les revenus locatifs réduisent le prix

d’acquisition. Cela a pour conséquence d’augmenter le montant de la

plus-value taxable.

En d’autres termes, durant la location de votre bien en meublé, vous

avez généré une économie d’impôt égale à votre TMI + les prélèvements

sociaux sur les revenus non taxés. Mais au moment de la cession de

votre bien, vous devez acquitter la taxe sur les plus-values de 19% +

les prélèvements sociaux.

À noter que l’impôt sur la plus-value peut toutefois être fortement

réduit grâce aux abattements pour durée de détention, avec une

exonération totale au bout de 30 ans.

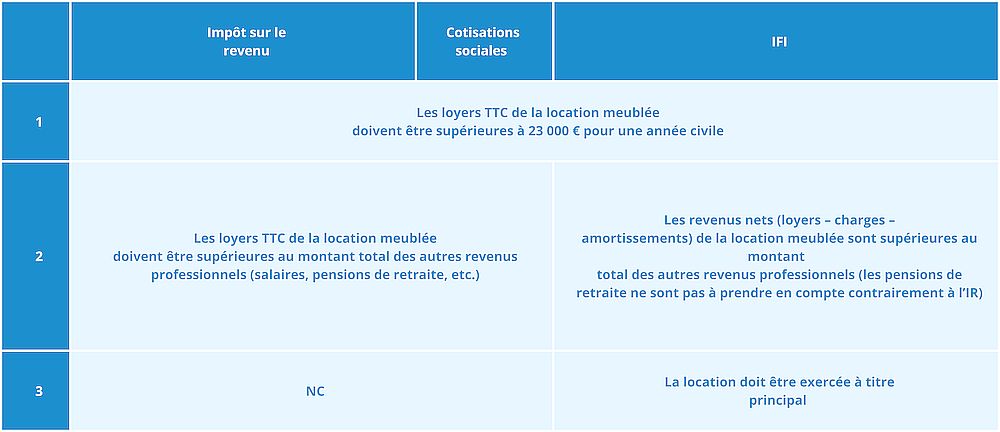

La question de l’assujettissement ou non aux cotisations sociales peut

également se poser. La réponse dépend non seulement du montant des

revenus perçus de cette activité de location meublée, mais également du

type de logement meublé (location de longue durée, meublé de tourisme

classé ou non).

Attention, il ne faut pas confondre les prélèvements sociaux qui sont

au taux de 17,2% actuellement et les cotisations sociales qui peuvent

varier entre 20% et 49%.

Le loueur meublé non professionnel

Par principe, les LMNP ne paient pas de cotisations sociales.

Mais, il existe une exception pour les loueurs en meublé faisant de la

location saisonnière type Airbnb par exemple. En ayant le statut LMNP,

vous payerez des cotisations sociales uniquement si vous retirez plus

de 23 000 € de recettes annuelles d’une activité de location

saisonnière.

Si vos recettes restent inférieures à 23 000 €, alors vous serez assujetti aux prélèvements sociaux (17,2%).

Le loueur meublé professionnel

Si vous êtes considéré comme loueur meuble professionnel (LMP), vous

êtes obligatoirement soumis au paiement des cotisations sociales.

Pour rappel, sont considérés comme LMP les propriétaires percevant des

recettes annuelles brutes supérieures à 23 000 € ET excédantes les

autres revenus d’activité du foyer.

Pour être professionnel à l’impôt sur le revenu, à l’IFI ou au niveau

des cotisations sociales, vous devez remplir des critères cumulatifs.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu

/

/