voici votre

Newsletter du Matin

11.05.2025

Vous êtes avec PDdA.

Le démembrement de propriété : une solution efficace pour réduire votre Impôt sur la Fortune Immobilière (IFI)

L'Impôt

sur la Fortune Immobilière (IFI) concerne les contribuables détenant un

patrimoine immobilier net taxable supérieur à 1,3 million d'euros. En

dissociant la propriété d'un bien entre l'usufruit et la nue-propriété,

il est possible de réduire l'assiette taxable de cet impôt. Cette

stratégie offre ainsi des perspectives d'allègement fiscal pour les

contribuables concernés par l'IFI.

Qui paie l'IFI et selon quel barème d'imposition ?

Depuis le remplacement de l'ISF par l'IFI en 2018, l'assiette de l'impôt s'est recentrée sur le patrimoine immobilier.

Logiquement, les parts de SCPI, représentant une quote-part d'un parc

immobilier géré, entrent dans le champ d'application de cet impôt, au

même titre que les biens immobiliers détenus en direct (maisons,

appartements, terrains, etc.).

Sont concernés par l’IFI, les biens suivants :

• Biens immobiliers bâtis (à usage personnel ou mis en location) :

maisons, appartements et leurs dépendances (garage, parking, cave...)

• Bâtiments classés monument historique

• Biens immobiliers en cours de construction au 1er janvier 2025

• Biens immobiliers non bâtis (terrains à bâtir, terres agricoles...)

• Biens immobiliers ou fractions de biens immobiliers représentés par des parts de sociétés immobilières

• Droits immobiliers (usufruit, droit d'usage ou d'habitation...)

• Parts ou actions détenues dans des sociétés ou organismes possédant

des biens ou des droits immobiliers, à concurrence de la valeur des

actifs immobiliers.

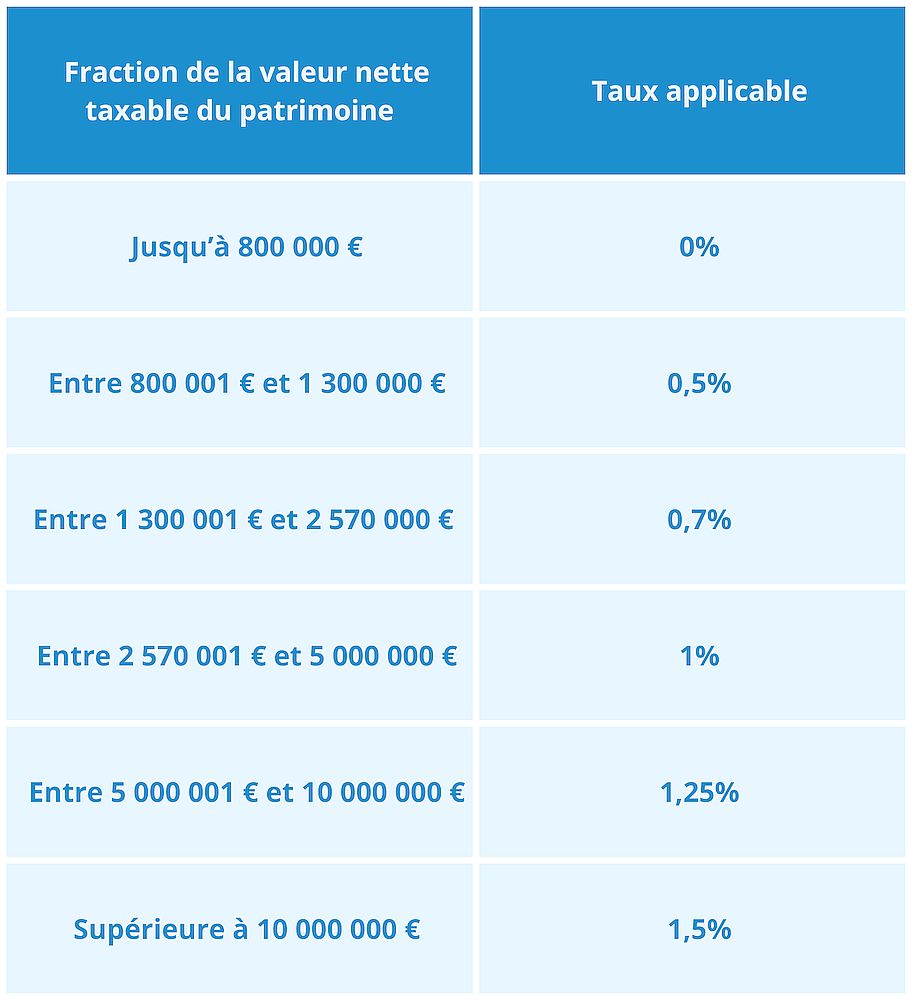

Le calcul de l'IFI repose sur la valeur vénale des biens immobiliers détenus par le foyer fiscal au 1er janvier de l'année d'imposition,

après déduction des dettes afférentes à ces biens. Un abattement de 30

% s'applique à la résidence principale. Le barème progressif de l'IFI

s'applique au patrimoine net taxable excédant 1,3 million d'euros :

Un mécanisme de lissage, appelé décote, est mis en place pour les patrimoines compris entre 1,3 et 1,4 million d’euros. Cette décote vient

s’imputer sur le montant de l’IFI déterminé selon le barème en vigueur.

Elle se calcule de la manière suivante : 17 500 € - 1,25 % de la valeur

nette taxable du patrimoine.

Parmi les actifs immobiliers imposables figurent les parts de Sociétés

Civiles de Placement Immobilier (SCPI), ces véhicules d'investissement

qui permettent d'investir dans l'immobilier sans soucis de gestion.

Les investisseurs qui recherchent des solutions pour alléger leur charge fiscale peuvent se tourner vers le démembrement de propriété. Une stratégie d’optimisation fiscale qui s’applique notamment aux SCPI.

Le démembrement de propriété pour alléger son IFI

Le principe du démembrement de propriété est simple : le droit de

propriété est divisé en deux. L'usufruitier détient le droit d'utiliser

le bien (l'habiter ou en percevoir les revenus), tandis que le

nu-propriétaire en détient le titre, avec la perspective de récupérer

la pleine propriété à la fin de la période de démembrement. Durant la

période d’engagement de l’usufruitier, le nu-propriétaire n’a pas l’usage du bien ni le bénéfice des revenus tirés de ce dernier.

Il bénéficie, en contrepartie, d’une décote sur le prix d’achat du

bien. Plus la durée d’engagement de l’usufruitier est importante, plus

cette décote est élevée : elle est généralement comprise entre 25 et 40

%.

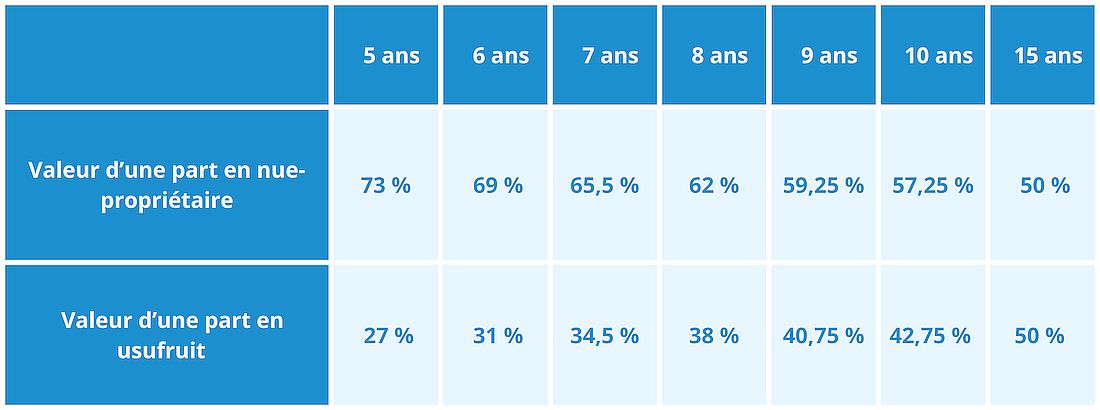

Exemple des clés de répartition de Sofidynamic pour investir en démembrement :

Avec la SCPI Sofidynamic, les clés de répartition pour investir en nue-propriété sont particulièrement avantageuses. Sur 10 ans, la décote est de 42,75 %.

L’épargnant achète donc la nue-propriété (57,25 %), une part sur

laquelle il ne paiera pas d’impôt (IFI inclus) pendant 10 ans, soit

jusqu’à la reconstitution de la pleine propriété.

En effet, dans le cadre de l'IFI, le nu-propriétaire de parts de SCPI n'a pas à déclarer la valeur de ces parts à l'IFI pendant toute la durée du démembrement.

Le démembrement peut courir sur une durée de 5 à 20 ans. Au terme du

démembrement, le nu-propriétaire récupère la pleine propriété de ses

parts SCPI sans frais, ni fiscalité.

Pendant la durée du démembrement, c'est l'usufruitier qui doit inclure

la valeur en pleine propriété des parts dans son patrimoine taxable.

Ainsi, cette stratégie se révèle particulièrement attrayante pour les

investisseurs qui désirent se positionner sur le marché de la

pierre-papier sans augmenter leur imposition au titre de l'IFI. Autre

avantage : durant la période de démembrement, le nu-propriétaire ne

perçoit pas les revenus locatifs ce qui lui permet de ne pas alourdir

son impôt sur le revenu.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu