voici votre

Newsletter du Matin

12.05.2025

Vous êtes avec PDdA.

Comment déclarer vos revenus locatifs ?

Que

vous soyez propriétaire d'un appartement loué vide, d'un meublé, ou que

vous perceviez des revenus de parts de Sociétés Civiles de Placement

Immobilier (SCPI), la déclaration de vos revenus locatifs suit des

règles précises. Cet article détaille les modalités déclaratives pour

chaque situation.

Comment déclarer les loyers de vos biens immobiliers ?

Les modalités déclaratives de vos revenus locatifs différent selon que vous louez vide ou meublé.

Vous louez vide : vous percevez des revenus fonciers.

Vous louez meublé : vous percevez des revenus imposés dans la catégorie des bénéfices industriels et commerciaux (BIC).

Vous louez vide

Pour des appartements situés dans le même immeuble, il ne sera pas

nécessaire de tout détailler. En revanche, vous devrez individualiser

les recettes par immeuble sur l’imprimé n°2044.

Si vous percevez moins de 15 000 € de loyers, vous relevez automatiquement du régime micro-foncier et vous aurez à déclarer l’imprimé 2042 cadre 4 page 4, case 4 BE.

Avec le micro-foncier, votre

déclaration est simplifiée puisque vous n’avez pas à déclarer les

charges, le fisc applique automatiquement un abattement forfaitaire de

30 % au titre des charges.

À noter qu’il est possible de renoncer au régime micro-foncier si

vous estimez que le régime réel est plus intéressant dans votre cas.

Vous renoncez ainsi à l’abattement de 30 %. En contrepartie, vous

déduisez les charges réellement supportées pour votre location. Cette

renonciation n’est pas définitive mais engage sur une période de 3 ans.

Pour le régime réel, renseignez le formulaire 2044 ou 2044 S pour les recettes et les charges.

En cas de bénéfice, reportez le montant de la case 420 de l’annexe 2044 sur votre déclaration 2042, case 4BA.

Si le total de vos charges déductibles dépasse vos loyers imposables, il y a déficit foncier. En cas de déficit,

vous aurez à reporter les montants sur la déclaration 2042 aux cases

4BB, 4BC (selon que le déficit est imputable sur les revenus fonciers

ou le revenu global) et 4BD.

Vous louez un bien meublé

En meublé, vous avez deux régimes fiscaux :

• le régime micro-bic (avec un

abattement de 50 % sur les revenus déclarés au titre des charges). Il

s’applique automatiquement si vous n’excédez pas un certain seuil de

recettes. La case 5ND "Revenus des locations meublées non

professionnelles" de la déclaration 2042 C PRO est à renseigner. Si

vous êtes un loueur en meublé professionnel (LMP), les cases se situent

dans une autre section du même formulaire.

À noter : la loi Le Meur a

modifié les seuils des revenus perçus et le taux d’abattement pour les

revenus de 2025 (à déclarer au printemps 2026) pour la location de

tourisme.

• le régime réel s’applique si

vous excédez le seuil de recettes ou sur option. Ce mode d’imposition

permet de déduire l’ensemble des charges réellement supportées. Ce

régime est particulièrement intéressant puisque les amortissements

constituent des charges déductibles. Si vos charges dépassent les

recettes, vous constatez un déficit imputable sur les revenus de même

nature perçus au cours des 10 prochaines années (cases 5NY à 5PY de la déclaration 2042 C PRO). Le régime réel nécessite de remplir la déclaration 2031-SD au préalable pour établir le résultat annuel à reporter sur la 2042 C PRO. La case 5NA "Bénéfice imposable" ou la case 5NB "Déficit" est à renseigner dans la déclaration 2042 C PRO.

À noter : En location meublée,

vous pouvez être considéré comme professionnel (LMP) ou non

professionnel (LMNP). Vous êtes en LMP si vous remplissez ces deux

conditions cumulatives :

• vous générez plus de 23 000 € de recettes locatives par an

• ces recettes dépassent vos autres revenus professionnels imposables.

Comment déclarer les revenus issus de SCPI ?

Si investir en Sociétés Civiles de Placement Immobilier (SCPI) permet

de déléguer la gestion immobilière à des professionnels, il incombe aux

porteurs de parts de déclarer les revenus générés par les SCPI.

Comme pour tout investissement immobilier, les revenus locatifs sont à

déclarer sur votre déclaration de revenus. Si investir en SCPI permet

de décharger les investisseurs des tâches associées à la gestion des

biens, les investisseurs doivent renseigner les revenus locatifs issus

des SCPI sur leur déclaration de revenus.

Tous les ans, les SCPI transmettent un imprimé fiscal unique (IFU)

qui récapitule les revenus perçus par les investisseurs au cours de

l'année écoulée. Les porteurs de parts peuvent ainsi reporter

précisément les revenus locatifs provenant des SCPI sur les formulaires

appropriés de leur déclaration de revenus.

Régime réel ou micro-foncier ?

Les revenus provenant des SCPI sont considérés comme des revenus fonciers (comme la location nue) et deux régimes fiscaux sont alors possibles : le régime micro-foncier (ligne 4BE de la déclaration de revenus) et le régime réel (ligne 4BA de la déclaration de revenus).

Moins courant, le choix du régime micro-foncier pour l’imposition des

revenus provenant d’une SCPI n’est possible que si vous touchez des

revenus fonciers ne provenant pas de SCPI (par exemple, vous avez un

appartement que vous louez en non-meublé ou vous louez un parking) et

si les revenus fonciers annuels sont inférieurs à 15 000 € (SCPI

comprises). Avec le régime micro-foncier, l’assiette imposable est

égale à 70 % des revenus fonciers (grâce à un abattement forfaitaire de

30 %).

Plus courant, le régime réel est le régime par défaut. L’assiette

imposable sera égale aux revenus diminués des frais, charges et

intérêts.

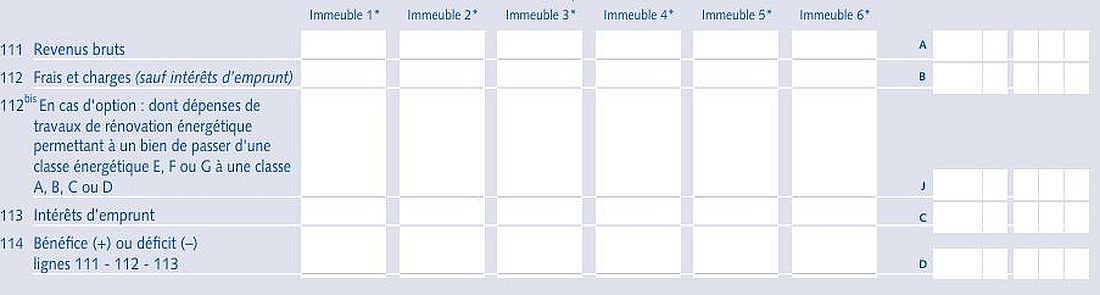

Déclarer ses revenus fonciers (annexe 2044)

Le formulaire 2044 permet de déclarer les revenus fonciers. Pour

compléter le formulaire 2044, il suffit de vous munir de votre IFU pour

reprendre les informations nécessaires à la déclaration.

• La ligne 111 correspond aux revenus bruts

• La ligne 112 correspond aux charges déductibles

• La ligne 113 concerne les intérêts d’emprunt (ceux payés par la SCPI

et ceux payés personnellement si vous avez contracté un crédit

immobilier)

• La ligne 114 reprend le bénéfice ou déficit calculé (un déficit

pourra être reporté sur les bénéfices fonciers des 10 prochaines

années).

Si activation du report, les chiffres de l’annexe 2044 sont

automatiquement reportés sur la déclaration 2042, à la case 4BA

destinée aux « revenus fonciers imposables ».

Déclarer les revenus locatifs de source étrangère

Certaines SCPI détiennent des biens immobiliers à l’étranger

et c’est peut-être même la raison pour laquelle vous avez investi dans

une SCPI européenne. En effet, les SCPI détenant des actifs en Europe

permettent de profiter d’une fiscalité avantageuse. Les revenus

locatifs issus de SCPI investissant à l'étranger sont soumis à une

imposition déterminée par les conventions fiscales entre les États

membres de l'Union européenne, permettant d'éviter une double

imposition. Et surtout, les investisseurs échappent aux prélèvements

sociaux de 17,2 % sur les revenus de source étrangère.

Ainsi, l’imposition des revenus fonciers provenant des biens

immobiliers situés à l’étranger s’applique donc dans le pays dans

lequel est situé le bien immobilier. Mais même si les revenus issus de

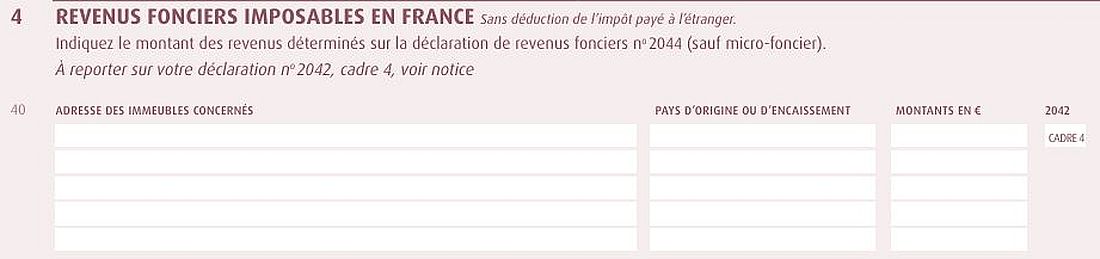

l’étranger sont en principe exonérés en France, ceux-ci doivent tout de

même être déclarés sur les formulaires dédiés : le formulaire 2047 ou 2042 C. La société de gestion de la SCPI vous fournit les informations nécessaires pour déclarer ses revenus grâce à l’IFU.

Selon les conventions fiscales signées entre les États de l’Union

européenne, la fiscalité des revenus issus d’une SCPI européenne

dépendra de :

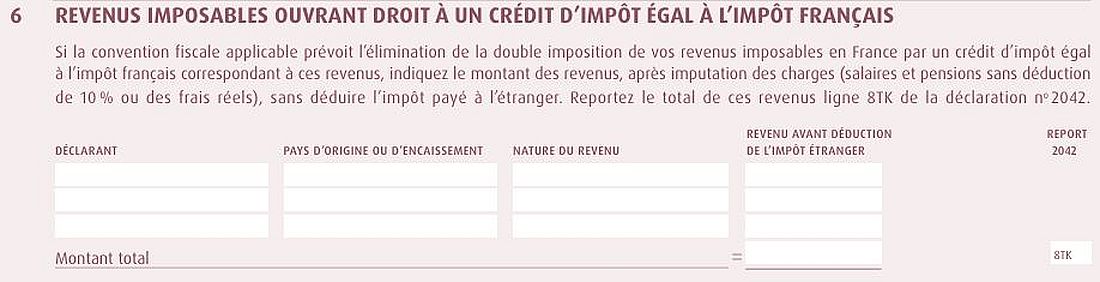

• la méthode du crédit d’impôt

: il faudra renseigner le cadre 4 (Revenus fonciers imposables en

France) et le cadre 6 (Revenus imposables ouvrant droit à un crédit

d’impôt égal à l’impôt français) du formulaire 2047.

Le montant total inscrit à la case 8TK pour la méthode du crédit

d’impôt sera reporté dans la déclaration 2042 si, en déclarant en

ligne, vous activez le report automatique.

• la méthode du taux effectif : il faudra renseigner le cadre 4 de la déclaration 2042 C.

Vous aurez à renseigner la case 4EA (régime réel) ou 4EB (micro foncier).

Déclarer les revenus financiers (formulaire 2042)

Le montant des revenus financiers est censé être prérempli par

l’administration fiscale. Il convient de vérifier les cases 2CG et 2BH

selon le mode d’imposition choisie : barème progressif ou flat tax.

Cette dernière option, si elle est retenue, est applicable sur

l’ensemble des revenus de placement.

Déclarer les plus-values immobilières avec le formulaire complémentaire 2042 C

Lorsqu'une SCPI vend un actif et réalise un profit, celui-ci est

redistribué aux porteurs de parts, constituant ainsi une source de

revenus supplémentaire en plus des dividendes habituels. Il est

important de noter que ces plus-values doivent être déclarées dans

votre déclaration de revenus.

Le montant des plus-values de cession est préalablement renseigné par

l'administration fiscale dans votre déclaration (formulaire 2042 C,

case 3VZ). Il suffit alors de vérifier que ce montant prérempli

correspond bien au montant renseigné par la société de gestion dans

l'IFU qu'elle vous a transmise.

Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du

placement. Le capital investi n’est pas garanti. Sa valeur évolue dans

le temps, en relation étroite avec l’état de la conjoncture de

l’immobilier. Cette conjoncture suit des cycles successifs, avec des

phases à la hausse et à la baisse. - La diminution des revenus locatifs.

Dans un contexte économique moins favorable, la baisse des revenus

locatifs versés aux associés est due à la diminution du taux

d’occupation financier et/ou à la baisse du montant global des loyers

versés par les locataires. Cette baisse peut être toutefois atténuée

par l’effet de la mutualisation des risques grâce à la diversification

immobilière et locative du portefeuille. - La liquidité. L'immobilier n’étant

pas un produit coté, il présente une liquidité moindre comparée aux

actifs financiers. Les conditions de cession (délais, prix) peuvent

ainsi varier en fonction de l’évolution du marché de l’immobilier.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu