voici votre

Newsletter du Matin

25.05.2025

Vous êtes avec PDdA.

Fin de l’abattement fiscal des retraités : combien d’impôts allez-vous payer ?

Saviez-vous

que votre retraite pourrait bientôt être plus lourdement taxée ? Chaque

printemps, les retraités comme les actifs remplissent leur déclaration

de revenus. Mais ce que beaucoup ignorent, c’est qu’ils jouissent d’un

petit coup de pouce du fisc : un abattement automatique de 10% sur les

pensions de retraite déclarées. Cet avantage fiscal réduit le montant

de l’impôt à payer. Cependant, cette déduction est aujourd’hui dans le

viseur des pouvoirs publics et pourrait disparaître prochainement.

Si cette mesure est adaptée, quels seront les changements pour vous ?

Combien en plus devriez-vous payer ? On fait le point sur la fin

possible de l’abattement fiscal des retraités.

Qu'est-ce que l'abattement fiscal pour les retraités ?

Définition et origine de l'abattement fiscal de 10%

L’abattement fiscal de 10% pour les retraités existe depuis 1978.

À l’époque, il avait pour but de corriger certaines inégalités de

traitement entre actifs et pensionnés. Les actifs pouvaient déjà

déduire leurs frais de travail (transports, repas, etc.), ce qui

n’était pas le cas des anciens actifs. Pour équilibrer les choses,

l’administration a mis en place une réduction forfaitaire de 10% sur

les pensions de retraite déclarées, similaire à la déduction

automatique de 10% pour frais professionnels.

Différence entre abattement fiscal et déduction pour frais professionnels

Il ne faut pas confondre l’abattement de 10% pour les retraités avec la

déduction pour frais liés au travail des actifs. Dans les deux cas, il

s’agit de réductions appliquées sur les ressources déclarées, mais

elles ne concernent pas les mêmes individus ni les mêmes

justifications. Les actifs peuvent déduire leurs charges

professionnelles réels ou conserver l’abattement forfaitaire de 10%,

s’il est plus avantageux. Les seniors, eux, ne peuvent pas déduire de

frais liés à l'emploi. Ils disposent d’une déduction spécifique,

également de 10%, sans justificatif à fournir.

Qui peut en bénéficier ?

Bonne nouvelle, cette déduction s’applique automatiquement à tous les

seniors, sans condition d’âge ni de ressources. Il concerne :

Les pensions de retraite de base.

Les retraites complémentaires.

Les pensions d’invalidité.

Les pensions alimentaires.

Plafonds et limitations spécifiques

Le plafond de l’abattement de 10% pour les anciens actifs est limité à

4 321 € maximum par foyer fiscal en 2025, quelle que soit la pension.

Autrement dit, même si vous touchez une très grosse retraite, la

déduction ne pourra pas dépasser ce plafond.

Exemples :

Si votre retraite est de 20 000 €, il sera de 2 000 € (10%).

Si votre retraite est de 50 000 €, il sera de 4 321 € maximum (et non 5 000 €).

Vers la suppression de l’abattement fiscal de 10% des retraités ?

Contexte économique et budgétaire

En 2025, face au déficit du régime, le gouvernement cherche des

solutions. Gilbert Cette, président du Conseil d’orientation des

retraites (COR), a proposé la fin de cet allègement fiscal, ce qui

rapporterait 4,5 milliards d’euros à l’État selon la Cour des comptes.

Arguments pour et contre la suppression

La suppression de cet avantage accordé aux seniors fait débat. Si le

gouvernement y voit un moyen de réaliser des économies substantielles,

cette mesure soulève aussi de nombreuses critiques, notamment sur ses

conséquences sociales et fiscales. Voici un panorama des arguments

avancés en faveur et contre cette proposition :

Impact potentiel sur les finances publiques

Si l’abandon est officiellement voté et acté dans le futur, l’État pourrait récupérer plusieurs milliards,

mais cela alourdirait l’imposition des seniors. Dans le contexte

économique et social actuel, marqué par l’inflation et la hausse du

coût de la vie, la suppression de cette exonération fiscale

représenterait un réel coup dur pour de nombreux anciens actifs

français, en particulier les plus petits budgets, déjà fragilisés

financièrement.

Conséquences pour les retraités : pas d’impact si vous êtes non imposable

Catégories de retraités concernées

L’impact de la fin de l’abattement de 10% ne serait pas le même pour

tous les seniors. En fonction de votre niveau de revenu, les

conséquences sur votre impôt sur le revenu peuvent aller de nulles à

significatives :

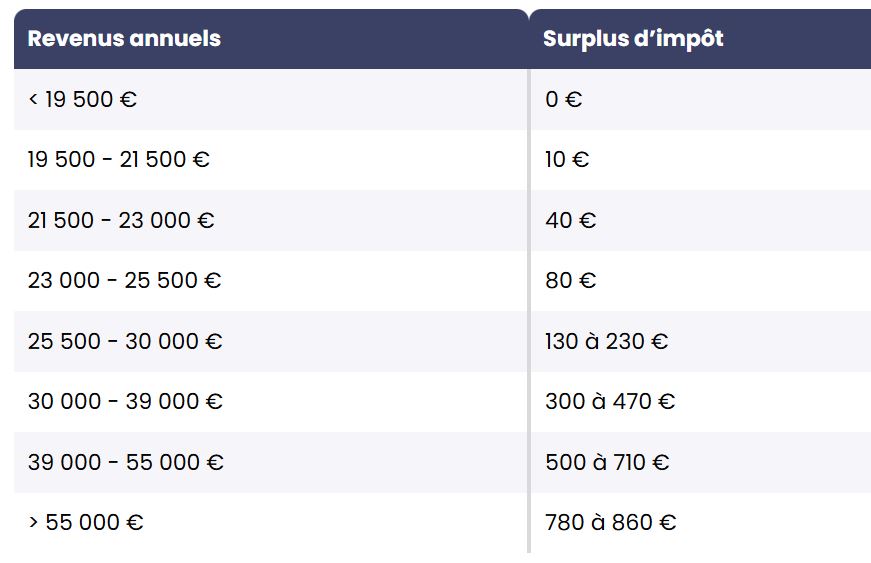

Non taxables (inférieurs à 19 500 €) : aucun impact.

Foyers modestes (compris entre 19 500 € et 30 000 €) : quelques dizaines à 230 € en plus.

Simulation des impacts fiscaux sur les pensions moyennes et élevées

Pour mieux comprendre les conséquences concrètes de la suppression de

la déduction de 10%, voici une simulation d’estimation des hausses

d’impôts selon différents niveaux de pensions :

Comparaison avec d'autres dispositifs fiscaux

Si la déduction automatique disparaît, d’autres mécanismes comme les

dons (66% de réduction) ou le plan d’épargne retraite pourront atténuer

la hausse d’impôt, mais sans l’annuler complètement. Contrairement à la

déduction automatique, ces alternatives demandent une démarche active

et ont des plafonds stricts.

Plus nuancé pour les retraités à 55 000 euros de revenus annuels ?

Les seniors dont les revenus dépassent 55 000 € seront effectivement

les plus impactés, avec une hausse d’impôt pouvant atteindre 860 € par

an. Pour autant, cette augmentation reste proportionnellement modérée :

elle représente environ 1% des ressources pour un foyer fiscal à 90 000

€.

Concrètement, cela équivaut à environ 70 € par mois pour les pensionnés

aisés. Une somme non négligeable, mais qui ne bouleversera pas leur

budget.

Alternatives et conseils pour optimiser sa fiscalité

Stratégies pour compenser la perte de l'abattement

S'il venait à disparaître, votre impôt pourrait augmenter. Toutefois,

il existe des solutions pour limiter la casse. Voici les meilleures

stratégies pour compenser ce manque à gagner :

Souscrire

à un plan d’épargne retraite : pendant votre vie active, vous pouvez

réduire votre impôt en déduisant vos versements de votre revenu

imposable. Ce dernier reste l'un des outils de défiscalisation les plus

avantageux pour les bénéficiaires taxables. A la sortie, vous

choisissez entre une rente ou un capital, ou les deux, pour compléter

votre pension.

Faire

des dons à des associations : les dons ouvrent généralement droit à une

diminution d’impôt de 66% (dans la limite de 20% de vos ressources).

Déclarer

des frais réels (si vous travaillez encore à temps partiel) : certains

seniors cumulent retraite et activité professionnelle. Vous pouvez

déduire vos frais réels (transport, matériel, etc.) au lieu de

l’abattement forfaitaire.

Autres dispositifs fiscaux à explorer

Pour optimiser votre fiscalité, d’autres dispositifs existent comme le

crédit d’impôt pour emploi à domicile et les exonérations pour handicap

ou invalidité. Pour le premier, vous pouvez bénéficier d’un crédit

d’impôt de 50% sur ces dépenses (plafonné à 12 000 euros par an) si

vous employez une aide-ménagère ou une auxiliaire de vie par exemple.

Pour le second dispositif, si vous êtes en situation de handicap, vous

pouvez bénéficier d’une réduction d’impôt supplémentaire ou d’une

exonération partielle ou totale selon votre degré d’invalidité.

Conseils pratiques pour les retraités modestes et aisés

Si vous êtes non soumis à l’imposition, pas d’inquiétude, aucune hausse

ne vous concernera. Cependant, si vous êtes assujettis, anticipez en

optimisant vos placements financiers (assurance vie, PEA, etc.). Le

mieux est d’anticiper avant de se retrouver démuni une fois la vie

active finie : si vous prévoyez d’être fortement imposé, investissez

dans des dispositifs de défiscalisation (Denormandie, Malraux,

Loc’Avantages, réduction IR-PME, FIP-FCPI, Girardin industriel,

groupement forestier, etc.).

Perspectives et avenir de l'abattement fiscal des retraités

En 2025, le sort de l’abattement de 10% reste incertain : aucun abandon

officiel n’a été acté, le gouvernement étudiant cette piste pour

économiser près de 4,5 milliards d’euros.

Les scénarios envisagés sont les suivants :

Scénario 1 : suppression totale (probable pour les hauts revenus).

Scénario 2 : maintien partiel (seulement pour les petites pensions).

Scénario 3 : pas de changement.

Les

syndicats s'y opposent fermement, dénonçant une atteinte au pouvoir

d'achat des seniors. Les bénéficiaires concernés devraient se préparer

en amont pour optimiser leur situation fiscale via d'autres solutions.

La décision finale est attendue d'ici fin 2025. Pour la campagne de

déclaration d’avril 2025 néanmoins, l’abattement est maintenu.

Questions fréquente sur l’abattement fiscal des retraités

Quel est l'abattement fiscal pour les plus de 65 ans ?

Il n’existe aucune différence d’âge, tous les retraités, quel que soit leur âge, profitent de la même déduction de 10%.

Quel est l'abattement fiscal pour les retraités en 2025 ?

Pour l’instant, il est toujours de 10%, plafonné à 4 321 €.

Quel abattement fiscal pour les retraités ?

L’abattement fiscal est de 10% sur le montant total de la retraite, dans la limite de 4 321 € au titre de la déclaration 2025.

Quel est le montant de la retraite pour ne pas payer d'impôts ?

En 2025, un retraité seul ne paie pas d’impôt si ses revenus sont inférieurs à 19 500 €.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu