Petit Délire d'Actu

Petit Délire d'Actu

voici votre

Newsletter du Matin

26.05.2025

Vous êtes avec PDdA.

Assurance vie luxembourgeoise : fonctionnement, avantages et fiscalité

Qu'est-ce que l'assurance vie luxembourgeoise ?

L'assurance vie luxembourgeoise est un contrat d'assurance-vie offrant

une sécurité renforcée, une grande souplesse d'investissement et une

fiscalité avantageuse. Elle est prisée des investisseurs souhaitant une

gestion patrimoniale sur-mesure.

Le Luxembourg, connu pour sa stabilité financière, sa règlementation

stricte et sa neutralité fiscale, est une place de choix pour les

investisseurs souhaitant une solution patrimoniale flexible et adaptée

à une mobilité internationale. C'est pourquoi les contrats

luxembourgeois séduisent de plus en plus d'épargnants français.

Comme dans l'assurance vie française, l'épargnant a le choix entre

plusieurs supports d'investissement : fonds en euros ou unités de

compte. Des retraits sont également possibles à tout moment et les

horizons d'investissement sont multiples. Il est possible d'opter pour

une gestion libre ou pour une gestion pilotée. Malgré ces similarités

avec le contrat français, ce placement haut de gamme présente des

spécificités et des avantages qui lui sont propres. Le contrat

luxembourgeois permet notamment d'accéder à des fonds en devises

étrangères et à beaucoup plus d'UC. Il est aussi plus sécurisant pour

le capital.

Les avantages du contrat luxembourgeois

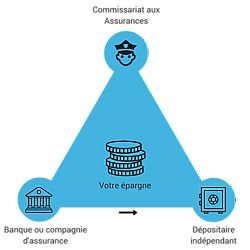

Une sécurité des fonds accrue

L'un des éléments expliquant le succès de ce contrat, c'est le «

triangle de sécurité ». Cette protection unique mise en place par le

droit luxembourgeois permet à l'épargnant de confier ses avoirs à la

banque de son choix, agréée par le Commissariat aux Assurances

(l'autorité de régulation luxembourgeoise), afin de servir de simple

dépositaire. Ces fonds sont donc séparés de l'assureur, qui lui gère le

contrat. Dans le but d'assurer une transparence et une protection

renforcée, le CAA réalise des contrôles réguliers. En cas de faillite

de l'assureur, le CAA a également la possibilité d'ordonner le blocage

immédiat des comptes détenus dans la banque dépositaire. Le contrat est

donc davantage protégé.

S'ajoute à cela le « super-privilège » dont bénéficie le souscripteur.

En cas de défaillance de la compagnie d'assurance, le souscripteur est

considéré comme étant un créancier dit de « premier rang ». Il peut

donc récupérer en priorité et en totalité ses fonds, avant tous les

autres créanciers, y compris l'État luxembourgeois. En France, une

garantie existe aussi, assurée par le Fonds de Garantie des Assurances

de Personnes (FGAP), mais cette dernière est limitée à 70 000 euros.

Un accès à des actifs plus variés

En dehors de ce régime de protection unique, l'assurance vie

luxembourgeoise est un outil d'investissement permettant l'accès à un

large univers de supports variés et multidevises. Les classes d'actifs

sont plus nombreuses qu'en France et proposent notamment plus de fonds

de Private Equity mais aussi de la dette privée ou des fonds

d'infrastructures privées. Ainsi, par exemple, un chef d'entreprise

peut choisir de composer son allocation avec des parts de sa propre

société. La personnalisation du contrat est donc accrue.

A titre d'illustration, il est possible de comparer les offres de

BoursoBank.

Dans le contrat d'assurance-vie français, dénommé

BoursoVie, le souscripteur peut choisir entre plus de 600 unités de

compte, alors que dans la version luxembourgeoise (BoursoVie Lux), il

réalise sa sélection dans plus de 4 000 actifs différents.

Un gel des avoirs quasi impossible

Un des autres avantages de l'assurance vie luxembourgeoise est qu'elle

échappe aux dispositions de la loi SAPIN II concernant le possible gel

des avoirs.

Cette loi permet au régulateur français de geler les retraits d'un

fonds euro contenu dans un contrat d'assurance-vie pendant maximum six

mois en cas de fragilité du secteur des assurances.

Les compagnies luxembourgeoises ne sont pas concernées par cette

mesure. Ainsi donc, l'épargnant ayant souscrit un contrat d'assurance

vie luxembourgeoise ne peut voir ses retraits gelés, à aucun moment.

Une nuance existe tout de même à cette affirmation : si ce contrat

contient un fonds euro « réassuré » (dont la maison mère est

française), alors il pourra être assujetti à la loi SAPIN II.

Une fiscalité aussi avantageuse qu'en France

L'assurance vie luxembourgeoise bénéficie d'une neutralité fiscale,

c'est-à-dire que qu'elle s'adapte à la résidence fiscale du

souscripteur.

Prenons l'exemple de l'épargnant ayant sa résidence fiscale en France.

En cas de décès, le contrat luxembourgeois sera soumis au même régime

fiscal que l'assurance-vie française. Le montant du contrat ne fera

donc pas partie de la succession de l'assuré (du moins pour les primes

versées avant son 70ème anniversaire) et bénéficiera d'une fiscalité

réduite : aucune taxation jusqu'à 152 500 euros par bénéficiaire, puis

un taux forfaitaire de 20% jusqu'à 700 000 euros et 31,25% au-delà.

Au cours de la vie du contrat, la fiscalité des rachats est, elle

aussi, celle de l'assurance vie française. En cas de retrait durant les

huit premières années, seuls les intérêts perçus sont imposables à un

taux de 30%. Passé la neuvième année, l'assuré bénéficie d'un

abattement annuel de 4 600 euros en cas de retrait (ou de 9 200 euros

pour un couple marié ou pacsé) sur les gains générés. Le solde des

gains générés, après application de l'abattement, sera taxé à un taux

de 24,7% (dont 7,5% au titre de l'impôt sur le revenu et 17,2% de

prélèvements sociaux).

Cette transparence fiscale représentant un avantage de taille pour les expatriés ou les personnes ayant une forte mobilité.

Les inconvénients de l'assurance vie luxembourgeoise

Un ticket d'entrée peu accessible

Ce contrat haut de gamme n'est cependant pas accessible à tout le monde

puisque son ticket d'entrée est relativement élevé. Dans les banques

traditionnelles, le versement initial tourne fréquemment autour des 250

000 euros, comme chez BNP Paribas. D'autres courtiers et banques en

ligne prévoient un ticket d'entrée légèrement moins élevé (par exemple

150 000 euros chez BoursoBank, ou 100 000 euros chez Ramify et

Meilleurtaux Placement). Mais ce plancher réserve quand même le produit

à des clients ayant déjà des moyens financiers importants. Il s'agit

donc plutôt d'un outil de gestion de fortune.

Des frais de gestion parfois plus élevés

Ce contrat est réputé facturer des frais de gestion plus élevés. Si

cette croyance a pu se révéler vraie durant plusieurs années, le marché

a un peu évolué, notamment grâce à l'arrivée des acteurs du web.

Ce véhicule d'investissement se révèle donc de plus en plus abordable

en termes de frais, comme c'est déjà le cas avec BoursoBank (0,65% de

frais de gestion annuels), Ramify (1% de frais de gestion annuel) ou

encore avec Meilleurtaux Placement (0,75%).

Une souscription plus complexe

Cet investissement nécessite généralement l'accompagnement d'un

conseiller financier en raison de sa structure complexe et de ses

multiples possibilités d'investissement.

De plus, sa procédure d'ouverture est longue et peu digitalisée

puisqu'elle est soumise à une règlementation très stricte au

Luxembourg. Elle est donc plus compliquée à mettre en œuvre, même en

souscrivant le contrat auprès d'un acteur français. De même, la gestion

100% en ligne du contrat est encore rare, même si les établissements

bancaires et les compagnies d'assurance sont en pleine évolution

digitale.

Certaines options de gestion inexistantes

Enfin, certaines possibilités de gestion présentes pour les contrats

d'assurance vie français ne le sont pas au Luxembourg. C'est notamment

le cas des rachats partiels programmés ou encore des versements

complémentaires programmés.

Pourquoi souscrire une assurance vie luxembourgeoise ?

Ce contrat s'adresse donc plutôt aux clients fortunés, aux expatriés ou

aux épargnants qui souhaitent une planification patrimoniale sur

mesure, avec une multitude d'investissements possibles et une dimension

internationale.

Cette enveloppe haut de gamme permet de diversifier et de sécuriser le

patrimoine de l'épargnant au-delà même des frontières françaises, mais

elle reste malgré tout un produit de niche.

Elle s'inscrit de plus en plus comme un choix privilégié pour les investisseurs avertis.

Comparaison de l'assurance vie luxembourgeoise et de l'assurance vie française

Auprès de quels acteurs souscrire ce produit ?

Voici une sélection de contrats distribués en France, avec leur ticket d'entrée et frais pratiqués.

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

|

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter.

Ils ne devraient pas vous en

vouloir..

C'est

simple et rapide. Cliquez ici

Voilà,

c’est tout ! Bonne journée

Retrouvez tous les

"Petit délire d'actualité" ici