voici votre

Newsletter du Matin

23.06.2025

Vous êtes avec PDdA.

Transmettre à ses enfants sans se ruiner en impôts : mode d’emploi

Transmettre

une partie de son patrimoine à ses enfants est un souhait naturel pour

de nombreux parents. Cependant, la crainte de la fiscalité qui

accompagne ces donations peut souvent freiner cette démarche.

Heureusement, il existe plusieurs solutions parfaitement légales

permettant de transmettre en toute liberté fiscale. Encore faut-il les

connaître… et surtout, les anticiper. En matière de transmission, le

temps est un allié précieux : plus la démarche est préparée en amont,

plus elle permet de profiter des nombreux abattements et dispositifs

existants. Anticiper, c’est souvent transmettre plus, tout en

conservant une parfaite maîtrise de son patrimoine.

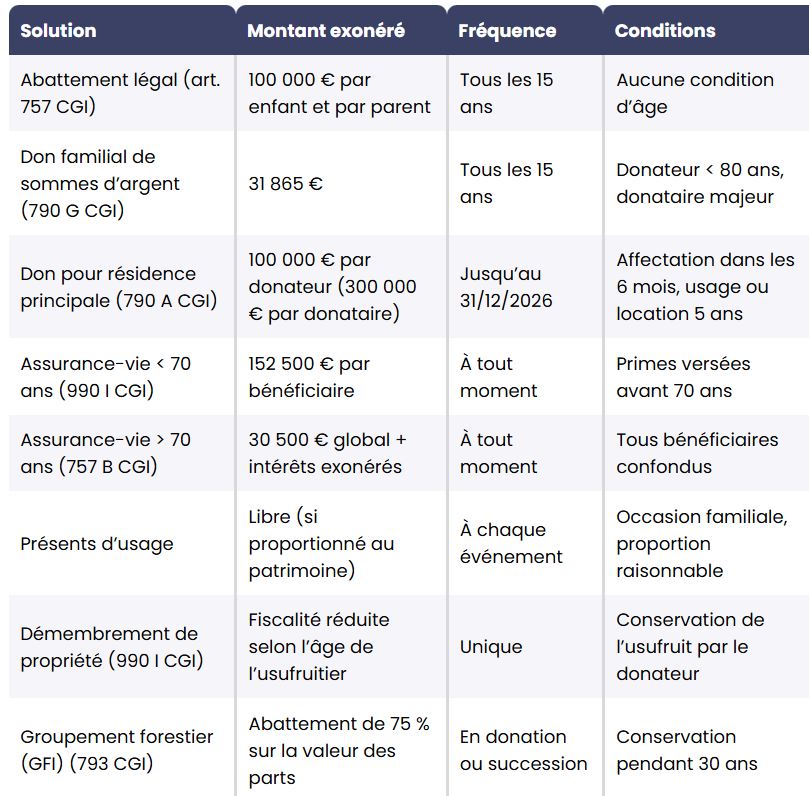

Les abattements légaux : jusqu'à 100 000 € tous les 15 ans, par parent et par enfant

L'administration fiscale offre la possibilité à chaque parent de donner jusqu'à 100 000 € par enfant sans être soumis aux droits de donation. Cet abattement est renouvelable tous les 15 ans, ce qui permet de planifier des transmissions régulières sans impôts. Par exemple, un couple peut transmettre 200 000 € à chacun de ses enfants tous les 15 ans, sans fiscalité. Cela représente une opportunité considérable pour ceux qui souhaitent transmettre leur patrimoine de manière planifiée.

Le don de sommes d’argent : un bonus fiscal de 31 865 €

En complément des 100 000 €, il est possible de donner jusqu'à 31 865 € en numéraire (argent, chèque ou virement) par parent et par enfant, à condition que :

le donateur ait moins de 80 ans,

le donataire (l'enfant) soit majeur.

Ce don s'ajoute aux 100 000 € d'abattement classique. Ainsi, un parent peut transmettre jusqu'à 131 865 € à un enfant sans fiscalité, tous les 15 ans. Cette stratégie permet de maximiser les montants transmis sans impôts, tout en respectant des conditions simples.

NOUVEAU : Jusqu’à 100 000 € pour aider à acheter ou rénover une résidence principale

Depuis le 15 février 2025, un nouveau dispositif permet de transmettre jusqu'à 100 000 € par donateur à un même donataire, exonérés d'impôts, sous réserve que les fonds soient utilisés dans un délai de 6 mois pour :

l'acquisition

d'un logement neuf ou en VEFA, destiné à devenir la résidence

principale du donataire (ou à la location à usage d'habitation

principale),

ou pour effectuer des travaux de rénovation énergétique éligibles à MaPrimeRénov’ dans la résidence principale du donataire.

Le plafond est fixé à 300 000 € par donataire au total, ce qui permet de réaliser des projets immobiliers ambitieux sans impôts.

Conditions à connaître :

Aucun âge minimum ou maximum n'est exigé pour le donateur ou le donataire.

L'usage

du logement doit être maintenu pendant au moins 5 ans, en résidence

principale ou en location (hors membres du foyer fiscal).

Pas

de cumul possible, pour une même dépense, avec d'autres avantages

fiscaux (Prime Rénov’, emploi à domicile, déficit foncier...).

Exemple : vous donnez 100 000 € à votre fille pour l'achat de son premier appartement neuf. Si elle y habite pendant 5 ans, aucun droit de donation n'est dû,

même si vous avez déjà utilisé les abattements classiques. Ce

dispositif est une excellente opportunité pour soutenir vos proches

dans leurs projets immobiliers tout en optimisant la fiscalité.

Les présents d’usage : de petits cadeaux exonérés

Il est également possible d'offrir des cadeaux à l'occasion d'un événement familial (anniversaire, mariage, Noël, réussite à un examen…). Ces cadeaux, appelés présents d’usage, ne sont pas taxés s'ils sont proportionnés à la fortune du donateur.

Exemple : un chèque de 2 000 € pour fêter les 18 ans de votre enfant

peut tout à fait être considéré comme un présent d’usage si vous

disposez d’un patrimoine confortable. Cela permet de marquer des

occasions spéciales sans se soucier de la fiscalité.

L’assurance-vie : transmettre jusqu’à 152 500 € (et 30 500 € après 70 ans)

L'assurance-vie est l’outil phare de la transmission patrimoniale. Elle permet à chaque souscripteur de transmettre jusqu'à 152 500 € par bénéficiaire, hors succession, pour les primes versées avant 70 ans. Ainsi, un couple peut transmettre 305 000 € à chacun de ses enfants sans fiscalité,

ce qui en fait une solution très avantageuse pour la transmission des

biens. Au-delà de ce montant, un taux forfaitaire de 20 % s'applique

jusqu'à 852 500 €, puis 31,25 % au-delà, ce qui reste compétitif par

rapport à d'autres formes de transmission.

Et après 70 ans ?

Les sommes versées après 70 ans bénéficient quant à elles d’un abattement global de 30 500 €, tous bénéficiaires confondus. Mais bonne nouvelle : les intérêts générés sont totalement exonérés de droits de succession.

Ainsi si vous versez 30 000 € à 75 ans sur une assurance-vie. Au décès,

le bénéficiaire récupère 50 000 € (avec les gains). Seuls les 30 000 €

sont concernés par l’abattement de 30 500 €. Les 20 000 € d’intérêts

sont non imposables (seuls les prélèvements sociaux sont dus).

Le démembrement de propriété : transmettre sans se déposséder

Le démembrement de propriété est une stratégie efficace pour

transmettre un bien tout en en conservant l’usage. Il consiste à donner

la nue-propriété d’un actif — qu’il s’agisse d’un bien immobilier ou d’un contrat de capitalisation — tout en conservant l’usufruit,

c’est-à-dire le droit de l’utiliser ou d’en percevoir les revenus.

Cette solution présente un avantage majeur : seule la nue-propriété est

soumise aux droits de donation, sur la base d’une valeur réduite qui dépend de l’âge du donateur. Au décès, la pleine propriété revient automatiquement au donataire, sans imposition supplémentaire.

Trois exemples concrets :

* Un contrat de capitalisation :

vous donnez la nue-propriété à vos enfants, tout en conservant

l’usufruit. Vous continuez ainsi à gérer le contrat et à percevoir les

revenus générés. La valeur taxable au moment de la donation est réduite

et dépend de votre âge (par exemple, l’assiette taxable sera de 60% si

le donateur usufruit a moins de 71 ans).

* Un bien immobilier : vous

transmettez la nue-propriété d’un logement, tout en gardant le droit

d’y habiter ou d’en percevoir les loyers. Cette méthode permet de

préparer la succession en douceur, sans renoncer à l’usage du bien, ce

qui est idéal pour préserver son cadre de vie tout en anticipant la

transmission.

* Des parts de SCPI : il est

également possible de démembrer des parts de SCPI (Sociétés Civiles de

Placement Immobilier). Vous donnez la nue-propriété des parts à vos

enfants, tout en conservant l’usufruit, c’est-à-dire les revenus

locatifs réguliers.

Les groupements forestiers : transmettre avec un avantage fiscal

Les parts de Groupement Forestier d’Investissement (GFI) permettent :

De diversifier son patrimoine sur un actif tangible “la forêt” ayant une valeur durable

De soutenir la gestion et la conservation de ces ressources naturelles

Et de profiter d’un abattement de 75 % sur la valeur des parts (sous conditions) que ce soit en cas de donation et au décès.

Le GFI France Valley Patrimoine éligible à ce dispositif fiscal avantageux : Abattement de 75% sur les droits de mutation à titre gratuit lors de donations ou de successions,

sans plafonnement ni contrainte de lignée ou de conservation des parts,

mais avec un engagement d’exploitation durable sur 30 ans pris par le

Groupement Forestier. L’abattement de 75% ne s’applique que sur la

quote-part effectivement investie en forêt (qui n’est pas garantie).

En résumé

La fiscalité ne doit pas freiner votre envie de transmettre : bien accompagnée, votre stratégie peut permettre des transmissions significatives sans impôt. Et surtout, n’attendez pas : plus la transmission est anticipée, plus les outils disponibles sont efficaces.

Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du

placement. Le capital investi dans une SCPI n’est pas garanti. La

valeur de part d'une SCPI évolue dans le temps, en relation étroite

avec l’état de la conjoncture de l'immobilier d'entreprise. Cette

conjoncture suit des cycles successifs, avec des phases à la hausse et

à la baisse. - La diminution des revenus locatifs.

Dans un contexte économique moins favorable, la baisse des revenus

locatifs versés aux associés est due à la diminution du taux

d’occupation financier et/ou à la baisse du montant global des loyers

versés par les locataires. Cette baisse peut être toutefois atténuée

par l’effet de la mutualisation des risques grâce à la diversification

immobilière et locative du portefeuille de la SCPI. - La liquidité. La SCPI n’étant pas

un produit coté, elle présente une liquidité moindre comparée aux

actifs financiers. Les conditions de cession (délais, prix) peuvent

ainsi varier en fonction de l’évolution du marché de l’immobilier

d'entreprise et du marché des parts de SCPI.

Les GFI sont des placements qui

varient à la hausse ou à la baisse en fonction des variations du marché

des forêts et du bois. Les parts doivent être acquises dans une optique

de long terme. Le GFI ne bénéficie d’aucune garantie ou protection du

capital investi et du taux de distribution de dividendes. Ces

placements présentent un risque de perte en capital. La Société de

Gestion ne garantit pas les conditions de revente des parts. Compte

tenu de la durée de blocage et du risque de perte en capital, il est

conseillé aux souscripteurs d'y consacrer un montant limité de leurs

actifs (dans la limite de 5 à 10 % maximum selon les professionnels).

______________________________

Un commentaire ?

Faites-le en répondant simplement à ce mail

VOUS

AIMEZ CETTE NEWSLETTER ?

Partagez-la

avec vos amis. Inscrivez-les

tout de suite, gratuitement, à notre newsletter. Ils ne devraient pas vous en

vouloir.. C'est

simple et rapide. Cliquezici

Petit Délire d'Actu

Petit Délire d'Actu